1、某企业材料采用计划成本核算。月初结存材料计划成本为200万元,材料成本差异为节约20万元,当月购人材料一批,实际成本为135万元,计划成本为150万元,领用材料的计划成本为180万元。当月结存材料的实际成本为( )万元。

A.153

B.162

C.170

D.187

2、甲企业2014年3月份发生的费用有:计提车间管理人员工资费用25万元,发生管理部门人员工资15万元,支付广告宣传费用20万元,筹集外币资金发生汇兑损失5万元,支付车间固定资产维修费用15万元。则企业当期的期间费用( )万元。

A.95

B.55

C.70

D.45

3、 某工业企业对原材料采用实际成本进行核算,下列会计科目中不会涉及到的是( )。

A.原材料

B.材料采购

C.在途物资

D.应付账款

多项选择题

4、 下列各项中,企业应确认为其他货币资金的有( )。

A.汇往外地开立临时采购专户的资金

B.向银行申请银行本票划转的资金

C.为开具信用证而存入银行专户的资金

D.为购买股票向证券公司划出的资金

5、

6、下列各项中,属于产品成本计算方法的有( )。

A.定额法

B.品种法

C.分类法

D.分步法

不定项选择题

7、 根据下述资料,分析回答题。

甲公司于2012年4月1日购入乙公司普通股1000000股,每股面值1元,实际支付价款共2520000元,另支付佣金手续费等30000元,占乙公司有表决权资本的10%,甲公司用成本法核算对乙公司的股票投资。2012年4月10日乙公司宣告派发现金股利1000000元,2012年5月10日乙公司支付现金股利;2012年乙公司实现净利润为200000元(假定利润均衡发生),未宣告现金股利;2013年乙公司发生亏损100000元,2014年1月20日甲公司将上述股票转让500000股,实得款项1800000元。

2012年4月1日购入乙公司股票时应计入长期股权投资的金额为( )元。

A.2520000

B.2550000

C.2490000

D.1000000

判断题

8、出售投资性房地产的净收益,通过营业外收入科目核算。( )

9、 各月月末结账后,企业“主营业务收入”和“主营业务成本”等损益类科目的期末余额均应为零。( )

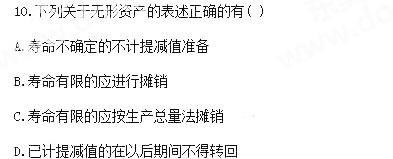

10、混淆了产品制造费用与企业行政管理费用之间的界限,可能影响企业当期的利润计算。( )