1、 下列事项中,企业不需要进行账务处理的是( )。

A.财产清查时发现现金溢余

B.确认无法偿还的应付账款

C.收到其他单位捐赠的财物

D.平行结转分步法下企业由前一生产步骤向后续生产步骤转移半成品

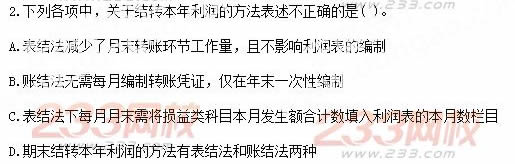

2、

多项选择题

3、下列各项中,应列入利润表“营业成本”项目的有( )。

A.销售材料成本

B.无形资产处置净损失

C.固定资产盘亏净损失

D.经营出租固定资产折旧额

判断题

4、 预收货款不多的企业,可以不设置“预收账款”科目,其发生的预收货款通过“应付账款”账户核算。( )

5、 事业单位接受捐赠、无偿调入的存货,没有相关凭据的,其成本按评估价值确定。( )

6、 事业单位为核算经营结余,事业单位应当设置“经营结余”科目。期末,事业单位应当结转本期经营收支。( )

对

错

7、 企业取得长期股权投资后.被投资企业分派以前年度的利润。无论是成本法核算还是权益法核算均需按持股比例冲减原投资成本。( )

8、 平行结转分步法的优点在于各步骤的成本资料随同产品的移送而转移,便于实物和资金的管理。( )

简答题

9、A公司于20*0年8月12日接受客户订货,为客户研制一项财务软件,工期约7个月,合同规定总价款为500万元,分两期收取,客户财务状况和信誉良好。20*0年8月15日,通过银行收到客户首期付款300万元,剩余款项于完工时支付。至20*0年末,A公司为研制该软件已发生成本275万元,经专业测量师测量,软件的研制开发程度为60%。

预计到研制开发完成,整个软件还将发生成本100万元,该交易发生的所有成本均为职工薪酬。A公司在20*1年按时完成了该软件的研制开发,并于完工时从客户处收到了剩余合同价款,与此劳务交易相关的合同价款、合同成本均与预计相同。假设按照完工百分比法确认劳务收入,完工百分比由专业测量师测定。 要求:编制A公司研制软件开始到研制完成的会计分录。(分录中的金额单位为万元)

10、甲公司为增值税一般纳税人,增值税税率为17%。商品销售价格不含增值税,在确认销售收入时逐笔结转销售成本。假定不考虑其他相关税费。2012年6月份甲公司发生如下业务。

要求:

(1)逐笔编制甲公司上述业务的会计分录。

(2)计算甲公司6月份主营业务收入总额。