1、 下列情况下,不宜采用简化分批法的是( )。

A.各月间接计入费用水平相差不大

B.月末未完工产品批数较多

C.同一月份投产的批数很多

D.各月间接计入费用水平相差悬殊

2、 甲公司2015年度利润总额为500万元,其中包括国债利息收入20万元,工商罚款5万元,适用的企业所得税税率为25%。假定甲公司全年无其他纳税调整因素。递延所得税资产年初余额为0万元,年末余额为20万元。则甲公司2015年度的所得税费用为( )万元,

A.145

B.121.25

C.141.25

D.10125

3、 甲公司2015年9月1臼将一栋自用办公楼整体对外出租,已知该办公楼原值为5000万元,已提折旧2000万元,已提减值准备20万元。甲公司将出租的办公楼作为采用公允价值模式进行后续计量的投资性房地产核算,9月1日该办公楼的公允价值为3200万元。则下列会计处理正确的是( )。

A.投资性房地产增加2980万元

B.投资性房地产鬃汁折1Fj增加2000万元

C.公允价值变动损益增加220万元

D.投资性房地产增加3200万元

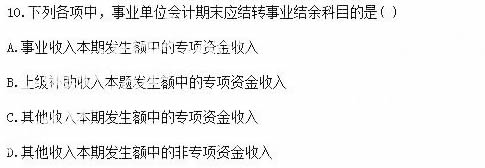

4、

5、某企业只生产和销售M产品,2011年6月1日期初在产品成本7万元。6月份发生如下费用:领用材料12万元,生产工人工资4万元,制造费用2万元,行政管理部门物料消耗3万元,专设销售机构固定资产折旧费1.6万元。月末在产品成本6万元。该企业6月份完工M产品的生产成本为( )万元。

A.18

B.19

C.16.6

D.23.6

多项选择题

6、 下列各项中,属于事业单位净资产的是( )。

A.非财政补助结转结余

B.非流动资产基金

C.财政补助结转结余

D.财政应返还额度

7、企业应在附注中披露其他综合收益的以下信息( )。

A.其他综合收益各项目及其所得税影响

B.其他综合收益各项目原计入其他综合收益、当期转出计入当期损益的金额

C.其他综合收益各项目的期初和期末余额及其调节情况

D.净利润的金额

判断题

8、 企业持有的长期股权投资发生减值的,减值损失一经确认,即使以后期间价值得以回升,也不得转回。( )

9、 取得的交易性金融资产应当以该金融资产取得时的公允价值作为其入账价值,取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。( )

10、 某企业为小规模纳税人,销售产品一批,含税价格41 200元,增值税征收率3%,该批产品应交增值税为l 200元。()