1、 甲公司拥有的一台运输卡车,原价132000元,预计残值4000元,预计总行驶里程45万公里,8月份实际行驶0.675万公里,采用工作量法计提折旧。则当月该运输卡车应提折旧( )元。

A.2160

B.1800

C.1920

D.2096

2、 丁企业有甲、乙、丙三个辅助生产车间,采用顺序分配法核算辅助生产费用。各辅助生产车间除向基本生产车间和企业行政管理部门提供服务外,也向其他辅助生产车间提供劳务,8月份各辅助生产车间受益由少到多排列的顺序依次为乙、甲、丙。则当月下列各受益部门中,不应负担甲辅助生产车问分配辅助生产费用的是( )。

A.乙辅助生产车间

B.基本生产车间

C.丙辅助生产车间

D.行政管理部门

3、下列各项经济业务中,不应当确认商品销售收入的是( )。

A.甲公司承诺售出商品在试用期可以无条件退货,试用期已经结束

B.乙公司将商品销售并承诺负责安装,此安装不属于合同重要组成部分,安装尚未完成

C.丙公司将商品售出后已确认收入,但后来得知对方发生严重财务困难

D.戊公司售出的商品属于该产品,尚未确定其市场价格

4、甲公司长期持有乙公司10%的股权,采用权益法核算。20*3年1月1日,该项投资账面价值为1 300万元。20*3年度乙公司实现净利润2 000万元,被投资单位可供出售金融资产公允价值降低100万元,宣告发放现金股利1 200万元。假设不考虑其他因素, 20*3年12月31日该项投资账面价值为( )万元。

A.1 300

B.1 370

C.1 500

D.1 620

多项选择题

5、 下列各项中,影响直接人工成本差异的有( )。

A.实际工时

B.计划工时

C.实际每小时工资成本

D.计划每小时工资成本

不定项选择题

6、 根据下列内容,回答题。

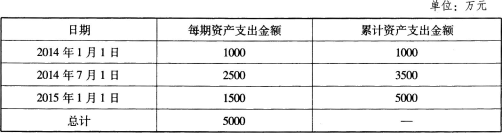

某事业单位于2014年1月1日正式动工兴建一栋办公楼,工期预计为1年零6个月,工程采用出包方式,分别于2014年1月1日、2014年7月1日和2015年1月1日支付工程进度款。

该事业单位为建造办公楼于2014年1月1日专门借款2000万元,借款期限为3年,年利率为6%。另外2014年7月1日又专门借款4000万元,借款期限为5年,年利率为7%。借款利息按年支付。该办公楼于2015年6月30日完工,达到预期可使用状态。该事业单位为建造办公楼的支出金额如下表所示。

该事业单位借款的资本化期间为( )。

A.2014年1月1日至2014年7月1日

B.2014年1月1日至2015年1月1日

C.2014年1月1日至2015年6月30日

D.2014年7月1日至2015年1月1日

7、根据下述资料,不考虑其他因素,分析回答问题(答案中金额单位以万元表示)。

永发公司为增值税一般纳税人,2015年发生的与固定资产和无形资产有关业务如下:

(1)2月19日,永发公司外购一项土地使用权,支付购买价款5000万元,取得土地使用证时支付契税200万元,支付其他相关费用80万元。该项土地使用权的使用年限为40年。永发公司采用直线法对该土地使用权进行摊销,无残值。永发公司决定在外购的土地上建造一栋厂房和一条生产线。

(2)3月15日,外购工程物资一批,取得货物增值税专用发票注明的价款为500万元,增值税税额为85万元,取得运费增值税专用发票注明的运费10万元,增值税税额为1.1万元。以上款项均以银行转账方式支付。该批物资用于厂房的建设。当日工程物资全部被领用。

(3)6月15日,厂房建设工程领用本公司外购原材料一批,购入时取得的货物增值税专用发票注明的价款为300万元,增值税税额为51万元。该批材料市场公允价为350万元(不含增值税)。

(4)7月22日,以银行存款支付工程其他支出共计552.9万元。

(5)7月30日,厂房工程达到预定可使用状态。永发公司采用年限平均法对厂房计提折旧,预计厂房使用年限为20年,预计净残值率为5%。

(6)8月15日,外购工程物资一批,取得货物增值税专用发票注明的价款为300万元,增值税税额为51万元,取得运费增值税专用发票注明的运费20万元,增值税税额为2.2万元。以上款项均以银行转账方式支付。该批物资用于生产线的建设。当日工程物资全部被领用。

(7)9月3日,生产线工程领用本公司自产产品一批。该批产品的成本为50万元,市场售价为80万元。

(8)11月5日,以银行存款200万元外购一项专利权,发生相关税费为20万元。该专利权法律保护期限为8年,合同约定使用年限为10年。永发公司采用直线法对其进行摊销,无残值。

(9)截至12月31日,生产线工程尚未完工。

下列关于永发公司购入土地使用权的表述中正确的是( )。

A.永发公司购入的土地使用权应作为无形资产核算,入账金额为5280万元

B.永发公司将购人的土地使用权用于建造厂房,应将无形资产的金额计人在建工程

C.土地使用权当年应计提的摊销金额为121万元

D.土地使用权的摊销金额应计人在建工程

判断题

8、 采用计划成本分配法核算辅助生产费用的企业,其辅助生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额应全部计入当期管理费用。( )

9、 企业处置采用公允价值模式计量的投资性房地产时,应将该项投资性房地产在转换日计人其他综合收益的金额,结转计人当期投资收益。( )

10、 采用公允价值模式计量的,应对投资性房地产计提折旧。( )