产品成本计算与分析

一、本章典型例题

【例题1·判断题】根据企业生产经营特点和管理要求,单步骤、大量生产的产品,一般采用品种法计算产品成本。( )(2009年)

【答案】√

【解析】品种法,是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。这种方法一般适用于单步骤、大量生产的企业,如发电、供水、采掘等企业。

【例题2·单选题】下列各种产品成本计算方法,适用于单件、小批生产的是( )。(2007年)

A.品种法 B.分批法

C.逐步结转分步法 D.平行结转分步法

【答案】B

【解析】分批法主要适用于单件、小批生产的企业。

【例题3·单选题】产品成本计算不定期,一般也不存在完工产品与在产品之间费用分配问题的成本计算方法是( )。(2002年)

A.平行结转分步法 B.逐步结转分步法

C.分批法 D.品种法

【答案】C

【解析】本题考点是各种成本计算方法的特点比较。而分批法,亦称订单法,它适应于小批单件生产。在此法下,由于成本计算期与产品的生产周期基本一致,与会计报告期不一致。如果是单件生产,产品完工以前,产品成本明细账所记录的生产费用,都是在产品成本;产品完工时,产品成本明细账所记录的生产费用,就是完工产品成本。如果是小批生产,批内产品一般都能同时完工。在月末计算成本时,或是全部已经完工,或是全部没有完工,因而一般也不存在完工产品与在产品之间分配费用的问题。

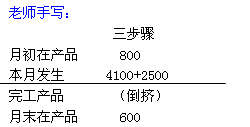

【例题4·单选题】某种产品由三个生产步骤加工完成,采用逐步结转分步法计算成本。本月第一生产步骤转入第二生产步骤的生产费用为2300元,第二生产步骤转入第三生产步骤的生产费用为4100元。本月第三生产步骤发生的费用为2500元(不包括上一生产步骤转入的费用),第三步骤月初在产品费用为800元,月末在产品费用为600元,本月该种产品的产成品成本为( )元。

A.10900 B.6800 C.6400 D.2700

【答案】B

【解析】本月发生费用=本步骤发生的费用+上步骤转来的费用=2500+4100=6600(元)

本月该种产品的产成品成本=800+6600-600=6800(元)。

【例题5·计算题】A公司只生产甲、乙两种可比产品。2009年两种产品的单位成本分别为200元和220元,实际产量分别为1000件和800件;2010年实际产量分别为1200件和1000件,累计实际总成本分别为234000元和211200元。

要求:

(1)计算2010年甲产品可比产品成本降低额和降低率;

(2)计算2010年乙产品可比产品成本降低额和降低率;

(3)计算A公司2010年可比产品成本降低额和降低率。

【答案】

(1)

甲产品可比产品成本降低额=1200×200-234000=6000(元)

甲产品可比产品成本降低率=6000÷(1200×200)×100%=2.5%

(2)

乙产品可比产品成本降低额=1000×220-211200=8800(元)

乙产品可比产品成本降低率=8800÷(1000×220)×100%=4%

(3)

2010年可比产品成本降低额=6000+8800=14800(元)

2010年可比产品成本降低率=14800÷(1200×200+1000×220)×100%=3.22%

【例题6·计算题】某企业大量生产甲产品,该产品顺序经过两个生产步骤连续加工,最后形成产成品。原材料在生产开始时一次投入,其他费用陆续发生,各步骤完工的半成品直接交下步骤加工,不通过半成品库收发。该企业采用逐步结转分步法核算产品成本,半成品成本按实际成本综合结转,各步骤在产品成本采用约当产量法计算,所耗半成品成本按全月一次加权平均单位成本计算。甲产品的产量记录及有关费用资料如下:

产量记录 单位:件

摘要 |

一车间 |

二车间 |

产成品 |

|

月初在产品 |

100 |

40 |

— |

|

本月投入或上步转入 |

600 |

500 |

— |

|

本月完工 |

500 |

400 |

500 |

|

月末在产品 |

200 |

140 |

— |

说明:各步骤在产品完工程度均为50%。

各步骤发生的成本费用资料 单位:元

摘要 |

车间 |

直接材料 |

自制半成品 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

一车间 |

9000 |

— |

1100 |

1900 |

12000 |

|

二车间 |

— |

6000 |

960 |

1040 |

8000 | |

|

本月发生费用 |

一车间 |

54000 |

— |

12100 |

20900 |

87000 |

|

二车间 |

— |

— |

21600 |

23400 |

45000 |

要求:采用逐步结转分步法按实际成本综合结转填写下列明细账。

第一车间产品成本明细账 单位:元

甲A半成品 完工量:500件

摘要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

|

|

|

|

|

本月生产费用 |

|

|

|

|

|

生产费用合计 |

|

|

|

|

|

半成品单位成本 |

|

|

|

|

|

完工半成品成本 |

|

|

|

|

|

月末在产品成本 |

|

|

|

|

第二车间产品成本明细账 单位:元

甲B半成品 完工量:400件

摘要 |

自制半成品 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

|

|

|

|

|

本月生产费用 |

|

|

|

|

|

生产费用合计 |

|

|

|

|

|

半成品单位成本 |

|

|

|

|

|

完工半成品成本 |

|

|

|

|

|

月末在产品成本 |

|

|

|

|

【答案】

第一车间产品成本明细账 单位:元

甲A半成品 完工量:500件

摘要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

9000 |

1100 |

1900 |

12000 |

|

本月生产费用 |

54000 |

12100 |

20900 |

87000 |

|

生产费用合计 |

63000 |

13200 |

22800 |

99000 |

|

半成品单位成本 |

90 |

22 |

38 |

150 |

|

完工半成品成本 |

45000 |

11000 |

19000 |

75000 |

|

月末在产品成本 |

18000 |

2200 |

3800 |

24000 |

第二车间产品成本明细账 单位:元

甲B半成品 完工量:400件

摘要 |

自制半成品 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

6000 |

960 |

1040 |

8000 |

|

本月生产费用 |

75000 |

21600 |

23400 |

120000 |

|

生产费用合计 |

81000 |

22560 |

24440 |

128000 |

|

半成品单位成本 |

150 |

48 |

52 |

250 |

|

完工半成品成本 |

60000 |

19200 |

20800 |

100000 |

|

月末在产品成本 |

21000 |

3360 |

3640 |

28000 |