二、留存收益的账务处理

(一)利润分配

可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入

★可供分配的利润,按下列顺序分配:

1.提取法定盈余公积;

2.提取任意盈余公积;

3.向投资者分配利润。

【注意】不需要提取法定公益金。

企业应通过“利润分配”科目,核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(或为弥补亏损)。该科目应分别“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利或利润”、“盈余公积补亏”、“未分配利润”等进行明细核算。

企业未分配利润通过“利润分配——未分配利润”明细科目进行核算。

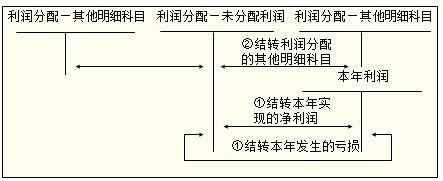

★年度终了,企业应将全年实现的净利润或发生的净亏损,自“本年利润”科目转入“利润分配——未分配利润”科目,并将“利润分配”科目所属其他明细科目的余额,转入“未分配利润”明细科目。(难点)

【例题·单选题】(2011年)下列各项中,不属于留存收益的是( )。

A.资本溢价

B.任意盈余公积

C.未分配利润

D.法定盈余公积

『正确答案』A

『答案解析』留存收益包括盈余公积和未分配利润,盈余公积又包括法定盈余公积和任意盈余公积,所以BCD都属于留存收益。A不属于留存收益。

【例题·多选题】(2010年)下列各项中,不会引起留存收益总额发生增减变动的有( )。

A.资本公积转增资本

B.盈余公积转增资本

C.盈余公积弥补亏损

D.税后利润弥补亏损

『正确答案』ACD

『答案解析』选项A不涉及到留存收益;选项B导致盈余公积减少,实收资本增加,使留存收益减少;选项C是留存收益内部的增减变动,不影响留存收益总额;选项D不做专门账务处理,不影响留存收益。

【例题·单选题】(2010年)某公司2009年初所有者权益总额为1 360万元,当年实现净利润450万元,提取盈余公积45万元,向投资者分配现金股利200万元,本年内以资本公积转增资本50万元,投资者追加现金投资30万元。该公司年末所有者权益总额为( )万元。

A.1 565

B.1 595

C.1 640

D.1 795

『正确答案』C

『答案解析』以资本公积转增资本、提取盈余公积是所有者权益内部项目的变化,并不影响所有者权益总额,向投资者分配利润减少所有者权益总额,实现净利润、接受现金投资增加所有者权益,因此该企业年末所有者权益总额=1 360+450-200+30=1 640(万元)。

【例题·分录题】D股份有限责任公司年初未分配利润为0,本年实现净利润2 000 000元,本年提取法定盈余公积200 000元,宣告发放现金股利800 000元。假定不考虑其他因素,D股份有限公司会计处理如下:

『正确答案』

(1)结转本年利润:

借:本年利润 2 000 000

贷:利润分配——未分配利润 2 000 000

如企业当年发生亏损,则应借记“利润分配——未分配利润”科目,贷记“本年利润”科目。

(2)提取法定盈余公积、宣告发放现金股利:

借:利润分配——提取法定盈余公积 200 000

——应付现金股利 800 000

贷:盈余公积 200 000

应付股利 800 000

同时,

借:利润分配——未分配利润 1 000 000

贷:利润分配——提取法定盈余公积 200 000

——应付现金股利 800 000

★未分配利润核算如下图所示:

【例题·判断题】(2008年)年度终了,除“未分配利润”明细科目外,“利润分配”科目下的其他明细科目应当无余额。( )

『正确答案』√

『答案解析』年度终了,应将“利润分配”科目下的其他明细科目金额转入“利润分配—未分配利润”科目,“利润分配”科目下的其他明细科目应当无余额。

【例题·单选题】(2007年)某企业年初未分配利润为100万元,本年净利润为1 000万元,按10%计提法定盈余公积,按5%计提任意盈余公积,宣告发放现金股利为80万元,该企业年末未分配利润为( )万元。

A.855

B.867

C.870

D.874

『正确答案』C

『答案解析』年末未分配利润=100+1 000×(1-15%)-80=870(万元)。

(二)盈余公积

★按照《公司法》有关规定,公司制企业应按照净利润(减弥补以前年度亏损,下同)的10%提取法定盈余公积。按照《企业所得税法》规定,以前年度亏损(5年内)可用税前利润弥补,从第6年起只能用税后利润弥补。非公司制企业法定盈余公积的提取比例可超过净利润的10%。法定盈余公积累计额已达注册资本的50%时可以不再提取。

公司制企业可根据股东大会的决议提取任意盈余公积。

企业提取的盈余公积经批准可用于弥补亏损、转增资本、发放现金股利或利润等。

1.提取盈余公积

企业按规定提取盈余公积时,应通过“利润分配”和“盈余公积”等科目核算。

【例题·分录题】E股份有限公司本年实现净利润为5 000 000元,年初未分配利润为0。经股东大会批准,E股份有限公司按当年净利润的10%提取法定盈余公积。假定不考虑其他因素,E股份有限公司的会计分录如下:

『正确答案』

借:利润分配——提取法定盈余公积 500 000

贷:盈余公积——法定盈余公积 500 000

本年提取盈余公积金额=5 000 000×10%=500 000(元)

2.盈余公积补亏

【★例题·分录题】经股东大会批准,F股份有限公司用以前年度提取的盈余公积弥补当年亏损,当年弥补亏损的数额为600 000元。假定不考虑其他因素,F股份有限公司的会计分录如下:

『正确答案』

借:盈余公积 600 000

贷:利润分配——盈余公积补亏 600 000

3.盈余公积转增资本

【★例题·分录题】因扩大经营规模需要,经股东大会批准,G股份有限公司将盈余公积400 000元转增资本。假定不考虑其他因素,G公司应编制如下会计分录:

『正确答案』

借:盈余公积 400 000

贷:股本 400 000

4.用盈余公积发放现金股利或利润

【★例题·分录题】H股份有限公司2003年12月31日普通股本为50 000 000股,每股面值1元,可供投资者分配的利润为5 000 000元,盈余公积20 000 000元。2004年3月20日,股东大会批准了2003年度利润分配方案,以2003年12月31日为登记日,按每股0.2元发放现金股利。H股份有限公司共需要分派10 000 000元现金股利,其中动用可供投资者分配的利润5 000 000元、盈余公积5 000 000元。假定不考虑其他因素,H股份有限公司会计分录如下:

『正确答案』

(1)宣告发放现金股利时:

借:利润分配——应付现金股利 5 000 000

盈余公积 5 000 000

贷:应付股利 10 000 000

(2)支付股利时:

借:应付股利 10 000 000

贷:银行存款 10 000 000

【例题·多选题】(2011年)下列各项中,会引起负债和所有者权益同时发生变动的有( )。

A.以盈余公积补亏

B.以现金回购本公司股票

C.宣告发放现金股利

D.转销确实无法支付的应付账款

『正确答案』CD

『答案解析』盈余公积补亏属于所有者权益科目内部的变动;现金回购本公司股票是资产的减少同时所有者权益减少;宣告发放现金股利是负债的增加同时所有者权益的减少;转销无法支付的应付账款是负债的减少同时所有者权益的增加。

【例题·单选题】(2009年)某企业盈余公积年初余额为50万元,本年利润总额为600万元,所得税费用为150万元,按净利润的10%提取法定盈余公积,并将盈余公积10万元转增资本。该企业盈余公积年末余额为( )万元。

A.40

B.85

C.95

D.110

『正确答案』B

『答案解析』盈余公积年末余额=50+(600-150)×10%-10=85(万元)。

【例题·单选题】(2009年)下列各项中,会导致留存收益总额发生增减变动的是( )。

A.资本公积转增资本

B.盈余公积补亏

C.盈余公积转增资本

D.以当年净利润弥补以前年度亏损

『正确答案』C

『答案解析』留存收益包括两部分:盈余公积和未分配利润,盈余公积转增资本会减少留存收益。

【例题·计算题】(2008年)甲上市公司2007年至2008年发生与其股票有关的业务如下:

要求:逐笔编制甲上市公司上述业务的会计分录。

(答案中的金额单位用万元表示)

(1)2007年1月4日,经股东大会决议,并报有关部门核准,增发普通股40 000万股,每股面值1元,每股发行价格5元,股款已全部收到并存入银行。假定不考虑相关税费。

『正确答案』

借:银行存款 200 000(40 000×5)

贷:股本 40 000

资本公积——股本溢价 160 000

(2)2007年6月20日,经股东大会决议,并报有关部门核准,以资本公积4 000万元转增股本。

『正确答案』

借:资本公积 4 000

贷:股本 4 000

(3)2008年6月20日,经股东大会决议,并报有关部门核准,以银行存款回购本公司股票100万股,每股回购价格为3元。

『正确答案』

借:库存股 300

贷:银行存款 300

(4)2008年6月26日,经股东大会决议,并报有关部门核准,将回购的本公司股票100万股注销。

『正确答案』

借:股本 100

资本公积 200

贷:库存股 300

◇ 网校2013年会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>

编辑推荐:233网校推行全真模拟机考应用平台,点击进入>>