二、资本公积【★2013年单选题、2012年多选题】

(一)资本公积概述

资本公积是企业收到投资者出资额超过其在注册资本(或股本)中所占份额的部分以及直接计入所有者权益的利得和损失等,包括资本溢价(或股本溢价)和其他资本公积。

【例题7.多选题】下列项目中,应通过“资本公积”科目核算的有( )。

A.资本(或股本)溢价

B.直接计入所有者权益的损失

C.接受捐赠非现金资产

D.按净利润一定比例提取的盈余公积

【答案】AB

【解析】选项C,接受捐赠应记入“营业外收入”科目;选项D,按净利润一定比例提取的盈余公积应记入“盈余公积”科目。

(二)资本公积与实收资本(或股本)、留存收益的区别

1.资本公积与实收资本(或股本)的区别主要体现在来源、性质以及用途上:

(1)从来源和性质看,实收资本(或股本)是指投资者按照企业章程或合同、协议的约定,实际投入企业并依法进行注册的资本。资本公积是投资者的出资中超出其在注册资本中所占份额的部分,以及直接计入所有者权益的利得和损失。

(2)从用途看,实收资本(或股本)的构成比例是确定所有者参与企业财务经营决策的基础,也是进行利润分配或股利分配的依据,同时还是企业清算时确定所有者对净资产要求权的依据。资本公积的用途主要是用来转增资本(或股本)的。

2.资本公积与留存收益的区别主要是来源不同:留存收益是企业从历年实现的利润中提取或形成的留存于企业的内部积累,来源于企业生产经营活动实现的利润。资本公积的来源不是企业实现的利润,而主要来自资本溢价(或股本溢价)等。

(三)资本公积的账务处理

1.资本溢价

除股份有限公司外的其他类型的企业,在企业创立时,一般不会产生资本溢价,但在企业重组或有新的投资者加入时,常常会出现资本溢价。即投资者多缴的部分形成资本溢价。

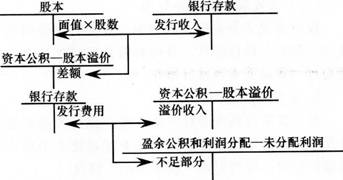

2.股本溢价

股份有限公司是以发行股票的方式筹集股本的,股票可按面值发行,也可以溢价发行。在溢价发行股票的情况下,企业发行股票取得的收入,等于股票面值的部分作为股本处理,超出股票面值的溢价收入应作为股本溢价处理。股份有限公司发行股票支付的手续费、佣金等发行费用,如股票溢价发行的,从发行股票的溢价中抵扣;股票发行没有溢价或溢价金额不足抵扣的部分,应将不足以抵扣支付的发行费用的部分冲减“盈余公积”和“利润分配未分配利润”。

3.其他资本公积

其他资本公积是指除资本溢价(或股本溢价)项目以外所形成的资本公积,其中主要是直接计入所有者权益的利得和损失。

采用权益法核算企业对被投资单位的长期股权投资的,在持股比例不变的情况下,对因被投资单位除净损益以外的所有者权益的其他变动,则应按持股比例增加或减少其他资本公积;在处置长期股权投资时,应转销与该笔投资相关的其他资本公积。

【例题8.多选题】在持股比例不变的情况下,采用权益法核算时,下列各项中,不会引起投资企业“资本公积一其他资本公积”发生变化的有( )。

A.被投资单位以盈余公积弥补亏损

B.被投资单位其他资本公积发生增减变动

C.被投资单位以税后利润补亏

D.被投资单位以资本公积转增股本

【答案】ACD

【解析】本题中选项ACD均不会导致被投资方所有者权益总额发生变化,投资企业不需要调整长期股权投资账面价值,不会引起投资企业资本公积发生变化。

4.资本公积转增资本

经股东大会或类似机构决议,用资本公积转增资本时,应冲减资本公积,同时增加实收资本(或股本)。

【例题9.判断题】经过董事会决议之后,可以使用资本公积转增资本。( )

【答案】×

【解析】经“股东大会或类似机构”决议,可以用资本公积转增资本。

2014年初级会计职称《初级会计实务》第三章重难点及例题

- 第3页:资本公积重难点讲解

- 第4页:留存收益重难点讲解

责编:chenying

最近直播往期直播

-

免费2022年初级会计《初级会计实务》新教材变化解读

庄欣1月7日19:30

1689人已预约

立即预约 -

免费2022年初级会计《经济法基础》新教材变化解读

MR.H1月7日17:30

1456人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题