热点推荐:2014年初级会计职称考试准考证打印时间 考前模拟冲刺卷

推荐:2014年初级会计职称考试《初级会计实务》各章高频考点汇总

废品损失和停工损失的核算

【考情分析】

考频:★

2012年单选题

【所属章节】:

本知识点属于《初级会计实务》第八章产品成本核算第三节要素费用的归集和分配的内容

【高频考点】:废品损失和停工损失的核算

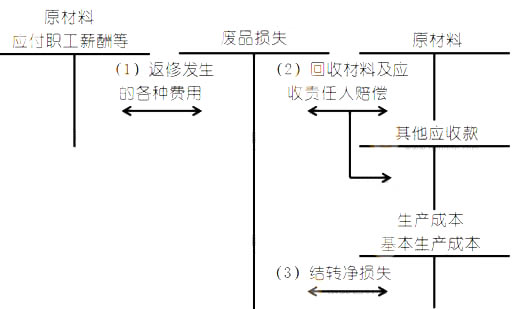

(一)废品损失的核算废品损失是在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。

不需要返修、可降价出售的不合格品;入库后保管不善而损坏的损失;实行“三包”企业在产品出售后发现的废品均不包括在废品损失内。

1.不可修复废品损失

不可修复废品损失的生产成本,可按废品所耗实际费用计算,也可按废品所耗定额费用计算。

2.可修复废品损失

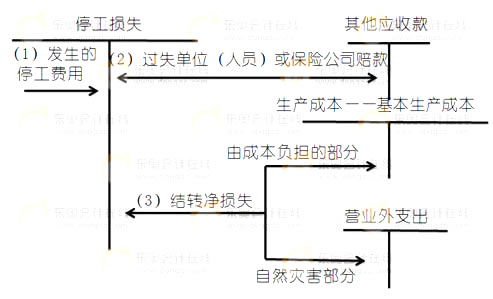

(二)停工损失的核算

1.不单独核算停工损失的企业:

不设立“停工损失”科目,直接反映在“制造费用”或“营业外支出”等科目中。辅助生产一般不单独核算停工损失。

2.单独核算停工损失的企业:

应增设“停工损失”科目,在成本项目中增设”停工损失“项目。

科目备考:2014年初级会计实务考试备考冲刺专题