(三)固定资产的折旧

1.固定资产折旧概述

(1)折1日的概念。折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。

应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

(2)影响固定资产折旧的因素。影响折旧的因素主要有以下几个方面:

①固定资产原价,是指固定资产的成本。

②预计净残值,是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。

③固定资产减值准备,是指固定资产已计提的固定资产减值准备累计金额。

④固定资产的使用寿命,是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量。

(3)计提折旧的范围。除以下情况外,企业应当对所有固定资产计提折旧:

①已提足折旧仍继续使用的固定资产;

②单独汁价入账的土地。

【提示】在确定计提折旧的范围时,还应注意以下几点:

①固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起停止计提折旧。

②固定资产提足折旧后,不论能否继续使用,均不再计提折旧;提前报废的固定资产,也不再补提折旧。所谓提足折旧,是指已经提足该项固定资产的应计折旧额。

③已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。

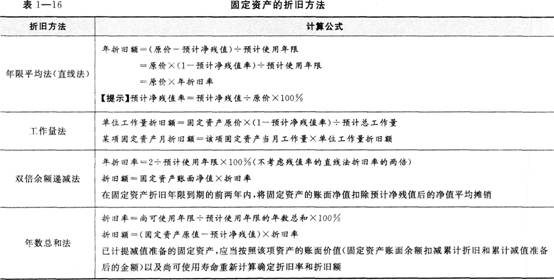

2.固定资产的折旧方法

企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等(见表1—16)。

3.固定资产折旧的核算

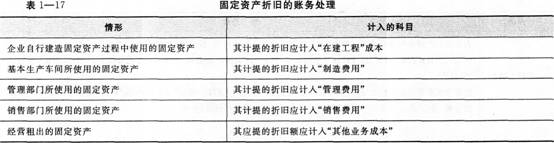

固定资产应当按月计提折旧,计提的折旧应当计入“累计折旧”科目,并根据用途计入相关资产的成本或者当期损益(见表1一17)。

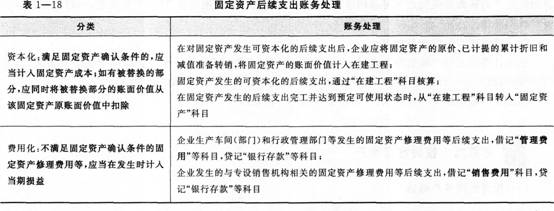

(四)固定资产的后续支出

固定资产后续支出的账务处理(见表1—18)。

(五)固定资产的处置

固定资产处置包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。处置固定资产应通过“固定资产清理”科目核算。

企业出售、报废或者毁损的固定资产通过“固定资产清理”核算,清理的净损益计入当期营业外收支。

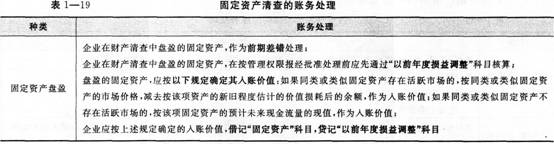

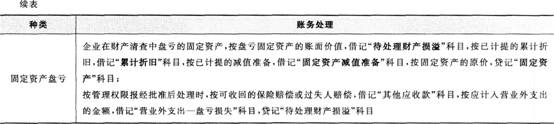

(六)固定资产的清查

企业应定期或者至少于每年年末对固定资产进行清查盘点,以保证固定资产核算的真实性,充分挖掘企业现有固定资产的潜力。在固定资产清查过程中,如果发现盘盈、盘亏的固定资产,应填制固定资产盘盈盘亏报告表。清查固定资产的损益,应及时查明原因,并按照规定程序报批处理(见表1—19)。

(七)固定资产的减值

1.固定资产减值金额的确定

固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。

2.固定资产减值的账务处理

企业计提固定资产减值准备.应当设置“固定资产减值准备”科目核算。企业按应减记的金额,借记“资产减值损失——计提的固定资产减值准备”科目,贷记“固定资产减值准备”科目。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!

固定资产减值损失一经确认,在以后会计期间不得转回。