(三)投资性房地产的后续计量

企业通常应当采用成本模式对投资性房地产进行后续计量,满足一定条件时也可采用公允价值模式对投资性房地产进行后续计量。但同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。

1.采用成本模式进行后续计量的投资性房地产

按固定资产或无形资产的有关规定进行后续计量,按期(月)计提折旧或摊销,存在减值迹象的,按照资产减值的有关规定处理。(见表1—21)。

.jpg)

2.采用公允价值模式进行后续计量的投资性房地产

(1)企业只有存在确凿证据表明投资性房地产的公允价值能够持续可靠取得的,才可以采用公允价值模式对投资性房地产进行后续计量;

(2)采用公允价值模式后续计量的,不对投资性房地产计提折旧或进行摊销;

(3)取得租金收入计入“其他业务收入”等;

(4)资产负债表日按公允价值计价,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益(公允价值变动损益)。

投资性房地产的公允价值高于其账面余额的差额,借记“投资性房地产——公允价值变动”科目,贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额做相反的会计分录。

3.投资性房地产后续计量模式的变更

为保证会计信息的可比性,企业对投资性房地产的计量模式一经确定,不得随意变更。投资性房地产后续计量模式的变更的账务处理(见表1—22)。

.jpg)

成本模式转为公允价值模式的应当作为会计政策变更处理,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益。

已采用公允价值模式计量的投资性房地产不得从公允价值模式转为成本模式。

成本模式转为公允价值模式的条件是:存在确凿的证据表明投资性房地产的公允价值能够持续可靠取得、且能够满足采用公允价值模式条件的情况下,才允许企业对投资性房地产从成本模式计量变更为公允价值模式计量。

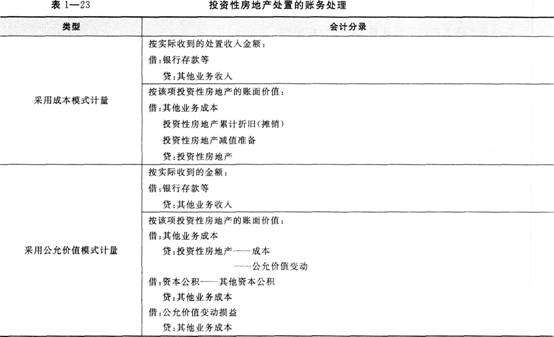

(四)投资性房地产的处置

当投资性房地产被处置,或者永久退出使用且预计不能从其处置中取得经济利益时,应当终止确认该项投资性房地产。企业出售、转让、报废投资性房地产或者发生投资性房地产毁损时,应当将处置收入扣除其账面价值和相关税费后的金额记入当期损益(将实际收到的处置收人记人“其他业务收入”,所处置投资性房地产的账面价值记入“其他业务成本”)。具体账务处理(见表1—23)。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!