能把在面前行走的机会抓住的人,十有八九都会成功。2022年初级会计实务第一轮备考全面开启,快跟着233网校学霸一起学习吧!

插入模块

233网校整理2022版初级教材考情分析+知识点归纳+课后习题(2022年初级会计干货笔记>>进入免费获取)给大家,建议大家不管有没有资料,都要领取这份干货笔记!

下面,学霸君每天会更新持续2022初级会计实务知识点,然后配套上练习题,助大家逐个攻破每个考点!

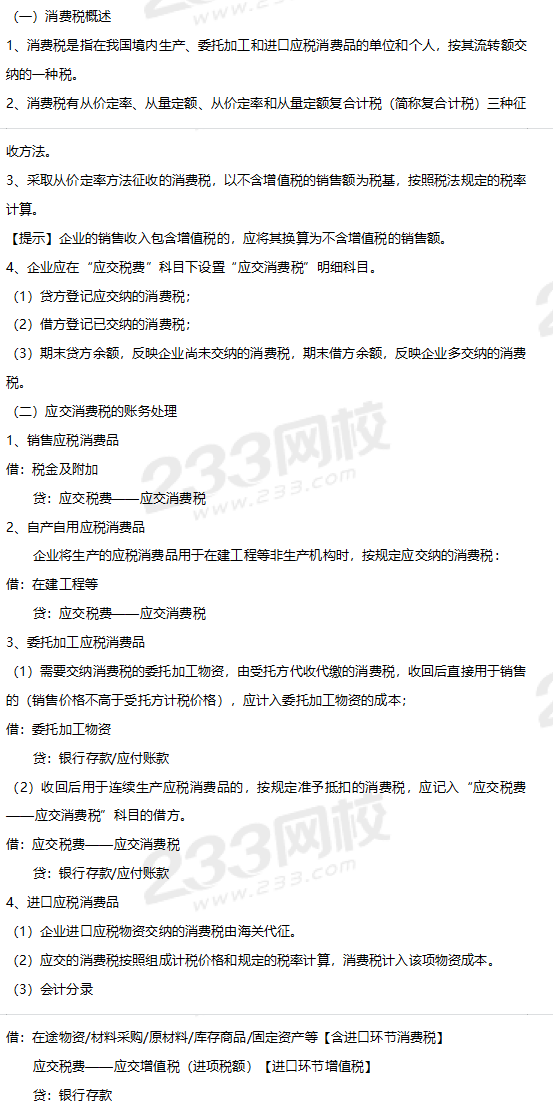

2022年《初级会计实务》知识点:应交消费税

(第五章 第四节 应交消费税)

配套习题【单选题】

甲、乙公司均为增值税一般纳税人,甲公司委托乙公司加工一批应交消费税的半成品,收回后用于连续生产应税消费品。甲公司发出原材料实际成本210万元,支付加工费6万元、增值税1.02万元、消费税24万元。假定不考虑其他相关税费,甲公司收回该半成品的入账价值为( )万元。

A.216

B.217.02

C.240

D.241.02

参考答案:A

参考解析:略