本篇文章为大家讲解应收票据、应收账款、预付款项、应收股利和其他应收款这五个会计科目。其中重难点是应收账款减值,每年都有很多考生在此处丢分。

思维导图梳理知识点:

应收款项:别人欠我们钱,是一种债权

预付款项:我们买东西,预先付钱了,别人应该给我们货,所以也是一种债权

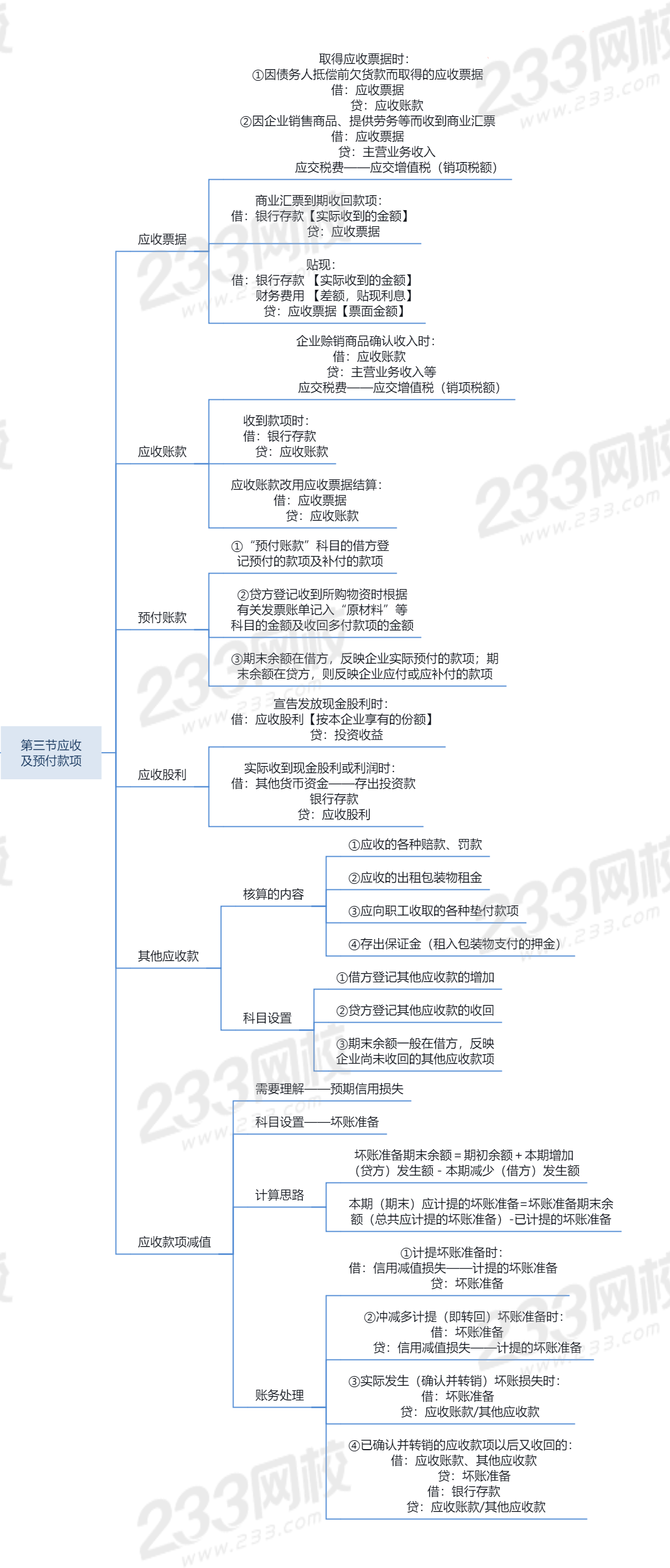

【考点一】 应收票据

1、概述

产生的原因 | 因销售商品、提供劳务等而收到的商业汇票 |

付款期限 | 最长不得超过六个月 |

种类 | 商业承兑汇票和银行承兑汇票 |

【注意】银行承兑汇票要收有万分之五的手续费;当出票人于汇票到期前未能足额交存票款时,会对出票人尚未支付的汇票金额按照每天万分之五计收利息。

2、账户设置——设置“应收票据”科目

①借方登记取得的应收票据的面值

②贷方登记到期收回票款或到期前向银行贴现的应收票据的票面余额

③期末余额在借方,反映企业持有的商业汇票的票面余额

3、账务处理(★★★)

取得应收票据时 | ①因债务人抵偿前欠货款而取得的应收票据 借:应收票据 贷:应收账款 ②因企业销售商品、提供劳务等而收到商业汇票 借:应收票据 贷:主营业务收入 应交税费——应交增值税(销项税额) |

商业汇票到期收回款项 | 借:银行存款【实际收到的金额】 贷:应收票据 |

应收票据的转让 | 借:原材料/在途物资/材料采购/库存商品等【应计入取得物资成本的金额】 应交税费——应交增值税(进项税额)【增值税专用发票上注明的可抵扣的增值税税额】 贷:应收票据【票面金额】 银行存款【差额,或在借方】 |

贴现 | 借:银行存款 【实际收到的金额】 财务费用 【差额,贴现利息】 贷:应收票据【票面金额】 |

【考点二】应收账款

1、应收账款的内容

①企业销售商品或提供劳务等应向有关债务人收取的价款;

②增值税销项税额;

③代购货单位垫付的包装费、运杂费等。

2、账务处理(★★★)

企业赊销商品确认收入时 | 借:应收账款 贷:主营业务收入等 应交税费——应交增值税(销项税额) |

收到款项时 | 借:银行存款 贷:应收账款 |

应收账款改用应收票据结算 | 借:应收票据 贷:应收账款 |

【考点三】预付账款

1、账户设置——“预付账款”科目

①“预付账款”科目的借方登记预付的款项及补付的款项;

②贷方登记收到所购物资时根据有关发票账单记入“原材料”等科目的金额及收回多付款项的金额;

③期末余额在借方,反映企业实际预付的款项;期末余额在贷方,则反映企业应付或应补付的款项。

【注意】预付款项情况不多的企业,可以不设置“预付账款”科目,而将预付的款项通过“应付账款”科目核算。

2、账务处理(★★★)

企业根据购货合同的规定向供应单位预付款项时 | 借:预付账款 贷:银行存款 |

企业收到所购物资 | 借:原材料/材料采购/库存商品等【按应计入购入物资成本的金额】 应交税费——应交增值税(进项税额)【可抵扣的增值税进项税额】 贷:预付账款 |

当预付价款小于采购货物所需支付的款项时,应将不足部分补付 | 借:预付账款 贷:银行存款 |

当预付价款大于采购货物所需支付的款项时,对收回的多余款项 | 借:银行存款 贷:预付账款 |

【考点四】应收股利

1、账户设置——“应收股利”科目

①借方登记应收股利的增加

②贷方登记收到的现金股利或利润

③期末余额一般在借方,反映企业尚未收到的现金股利或利润

2、账务处理(★★★)

宣告发放现金股利时 | 借:应收股利【按本企业享有的份额】 贷:投资收益 |

实际收到现金股利或利润时 | 借:其他货币资金——存出投资款【企业通过证券公司购入上市公司股票取得的现金股利】 银行存款【企业持有的其他股权投资取得的现金股利或利润】 贷:应收股利 |

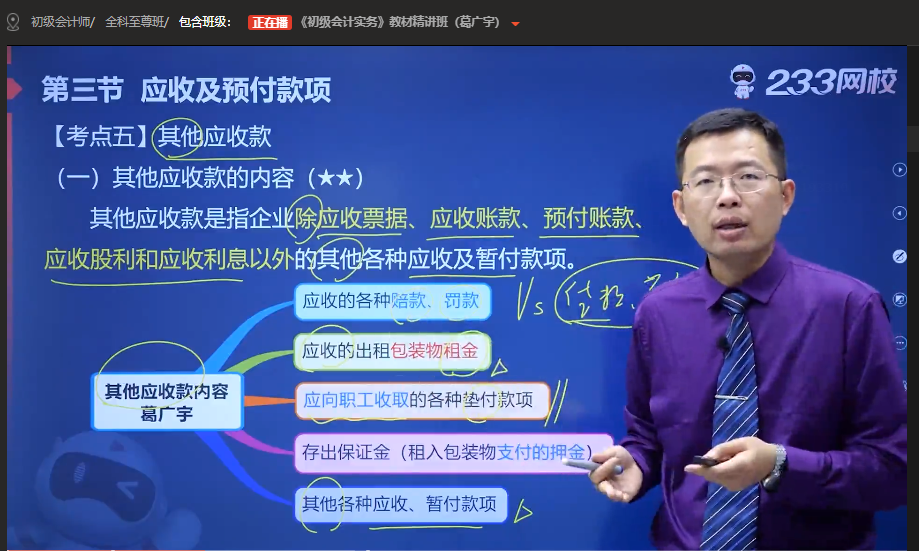

【考点五】其他应收款(★★)

233网校葛广宇老师在教材精讲班中通过一张思维导图,为各位学员详细梳理了其他应收款的内容>>进入学习

★授课特点:细致透彻,总结提炼,能将众多相关的计算公式总结为一个整体,独创记忆法让学员听一遍就记住,外号“记忆魔术师”

1、核算的内容

①应收的各种赔款、罚款

②应收的出租包装物租金

③应向职工收取的各种垫付款项

④存出保证金(租入包装物支付的押金)

⑤其他

2、科目设置——"其他应收款"科目

①借方登记其他应收款的增加

②贷方登记其他应收款的收回

③期末余额一般在借方,反映企业尚未收回的其他应收款项。

【考点5】应收款项减值(★★)--我国采取备抵法

备抵法

(1)备抵法的思路:

①采用一定的方法按期确定预期信用损失计入当期损益,作为坏账准备;

②待坏账损失实际发生时,冲销已计提的坏账准备和相应的应收款项。

(2)预期信用损失的概念(2022年新增)

①预期信用损失,是指以发生违约的风险为权重的金融工具信用损失的加权平均值。

②信用损失,是指企业按照实际利率折现的、根据合同应收的所有合同现金流量与预期收取的所有现金流量之间的差额。

(3)预期信用损失的确定方法(2022年新增)

①在确定信用风险自初始确认后是否显著增加时,企业应考虑的具体信息包括:

a.债务人未能按合同到期日支付款项的情况;

b.已发生的或预期的债务人的外部或内部信用评级的严重恶化;

c.已发生的或预期的债务人经营成果的严重恶化;

d.现存的或预期的技术、市场、经济或法律环境变化,并将对债务人对本企业的还款能力产生重大不利影响。

②考虑到应收款项的流动性特征,实务中通常按照应收款项的账面余额和预计可收回金额的差额确定预计信用减值损失。

2023初会好课全新升级,现在购课即享2022全套课程赠送。更有四大资料购课即赠!购课即享小班督学服务+退费保障,点击试听>>

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。