生产性生物资产(★★★)(2022年新增内容)

目的 | 为产出农产品、提供劳务或出租等 |

种类 | ①经济林(如生产果品) ②薪炭林(如生产薪炭材和提供燃料) ③产畜(比如说奶牛)和役畜(比如说马、牛)等 |

1、计量

方式 | 计量 |

外购的 | 购买价款+相关税费+运输费+保险费+可直接归属于购买该资产的其他支出 |

自行营造的 | 总体原则:达到预定生产经营目的前发生的各项必要支出 比如说造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用等 |

自行繁殖的 | 达到预定生产经营目的(成龄)前发生的饲料费、人工费和应分摊的间接费用等必要支出 |

后续支出 | 因择伐、间伐或抚育更新性质采伐而补植林木类生物资产发生的后续支出,应当计入林木类生物资产的成本 |

生物资产在郁闭或达到预定生产经营目的后发生的管护、饲养费用等后续支出,应当计入当期损益 |

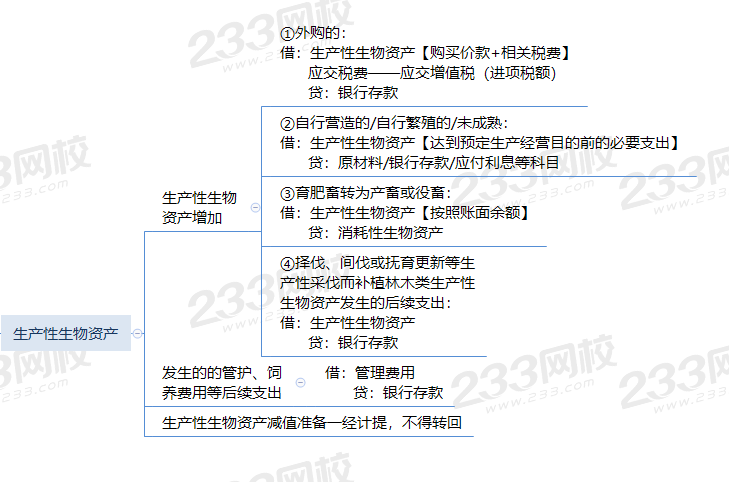

2、生产性生物资产增加的账务处理

外购 | 借:生产性生物资产【按照购买价款和相关税费】 应交税费——应交增值税(进项税额) 贷:银行存款 |

自行营造/繁殖的 (达到预定生产经营目的前) | 借:生产性生物资产——未成熟生产性生物资产 贷:原材料/银行存款/应付利息等 |

未成熟的 | 借:生产性生物资产——成熟生产性生物资产【按照其账面余额】 贷:生产性生物资产——未成熟生产性生物资产 |

育肥畜转为产畜或役畜 | 借:生产性生物资产【应当按照其账面余额】 贷:消耗性生物资产 |

产畜或役畜淘汰转为育肥畜 | 借:消耗性生物资产【按照转群时其账面价值】 生产性生物资产累计折旧 贷:生产性生物资产【按照其原价】 |

补植林木类生产性生物资产发生的后续支出 | 借:生产性生物资产——未成熟生产性生物资产 贷:银行存款等 |

发生管护、饲养费用等后续支出 | 借:管理费用 贷:银行存款等 |

3、生产性生物资产折旧的账务处理

①方法:包括年限平均法、工作量法、产量法等。

②生产性生物资产的使用寿命、预计净残值和折旧方法一经确定,不得随意变更。

③企业至少应当于每年年度终了对生产性生物资产的使用寿命、预计净残值和折旧方法进行复核。

4、生产性生物资产减值的账务处理

①企业至少应当于每年年度终了对生产性生物资产进行检查,有确凿证据表明生产性生物资产的可收回金额低于其账面价值的,应当按照可收回金额低于账面价值的差额,计提生物资产减值准备,并计入当期损益。

②生产性生物资产减值准备一经计提,不得转回。

【关于资产减值的总结】

(1)不计提减值准备的资产:货币资金、交易性金融资产。

(2)计提减值准备后可以转回的资产:存货、消耗性生物资产、应收款项。

(3)计提减值准备后不得转回的资产:固定资产、生产性生物资产、无形资产。

1、生物资产通常按照成本计量,但有确凿证据表明其公允价值能够持续可靠取得的除外。

2、采用公允价值计量的生物资产,应当同时满足下列两个条件:

(1)生物资产有活跃的交易市场。

(2)能够从交易市场上取得同类或类似生物资产的市场价格及其他相关信息,从而对生物资产的公允价值作出合理估计。

初级会计考试历年通过率稳定在20%-30%之间,想要一年过两科不仅需要充足的时间,还需要科学的备考计划,233网校师资团队来帮你,跟着老师学不仅可以节约时间,更重要的是能将晦涩难懂的知识点通俗化,学习更透彻。以便来应对灵活多变的考卷。233网校初级会计至尊班解决了你的后顾之忧,一站式托管跟学,跟着学就对了!

(一)完备的课程体系

学习阶段 | 课程设施 | 学习时长 |

预习阶段 | 学习方法指导班 (如何提前备考)、零基础入门班 (分析入门知识) | 约8h/科 |

基础阶段 | 新教材解析班(解读教材变化)、教材精讲班(吃透教材)、习题班(总结做题方法思路) | 约50h/科 |

强化阶段 | 回炉考点 (直播讲解考点)、真题解析 (历年真题详解) | 约9h/科 |

冲刺阶段 | 冲刺班 (历年高频考点串讲)、考前串讲 (直播考点预测)、模考金题班 (讲解2套试卷/科) | 约12h/科 |

(二)课程服务

班级服务 | ①题库VIP会员:章节题量扩充+2套考前点题/科 ②严管督学:班主任1v1督学服务,专属学习方案+作业布置+班主任定期回访,只为你轻松过考 ③互动交流:4V1多样化答疑(讲师直播答疑、助教预约答疑、题库答疑、微信群内答疑) ④专属奖学金:有效期内取证通关,立享200元奖学金 |

资料赠送 | ①赠送官方教材 ②《金题演练》:题库挑选精编好题听讲师精讲,边学边练 ③《决胜初会六套卷》:考前必刷,抢先实战演练,提分效果明显 ④《黄金考点》:庄欣、Mr.H精编,考点汇总+习题演练 ⑤至尊班专属备考资料:经济法口诀十页纸、会计分录大全、考前秘籍十页纸 ⑥至尊班专享课程讲义:与课程完全匹配,支持下载 |