50、 2013年7月1日,甲事业单位以银行存款购入5年期国债200000元,年利率为5%,按年分期付息,到期还本,付息日为每年7月1日,最后一年偿还本金并付最后一次利息。

要求:根据上述资料,不考虑其他因素,分析回答下列第50-67题。

关于事业单位长期投资的取得,下列说法中正确的是( )。

A.以货币资金取得的长期投资,按照实际支付的全部价款(包括购买价款以及税金、手续费等相关税费)作为投资成本

B.以非现金资产取得的长期投资,按照非现金资产的评估价值加上相关税费作为投资成本

C.以非现金资产取得的长期投资,按照非现金资产的原账面价值加上相关税费作为投资成本

D.长期投资增加时,应当相应增加非流动资产基金——长期投资

51、 关于事业单位长期投资持有期间的会计处理,下列说法中正确的是( )。

A.在持有期间应采用成本法核算,除非追加(或收回)投资,其账面价值一直保持不变

B.在持有期间视情况不同分别采用成本法核算或权益法核算

C.收到利润或者利息时,应确认其他收入

D.收到利润或者利息时,应增加非流动资产基金——长期投资

52、 关于事业单位长期投资的处置,下列说法中正确的是( )。

A.事业单位对外转让或到期收回长期债券投资时,应将实际收到的金额与投资成本之间的差额计入其他收入,并相应减少非流动资产基金——长期投资

B.事业单位对外转让或到期收回长期债券投资时,应将实际收到的金额与投资成本之间的差额计入其他收入,不减少非流动资产基金

C.事业单位转让或核销长期债券投资时,应将长期投资转入待处置资产损溢

D.事业单位转让或核销长期债券投资时,应将实际收到的金额与投资成本之间的差额计入其他收入,并相应减少非流动资产基金——长期投资

53、下列分录中正确的是( )。

A.2013年7月1日购入国债:

借:长期投资 200000

贷:银行存款 200000

同时,

借:事业基金 200000

贷:非流动资产基金——长期投资 200000

B.2014年—2017年,每年7月1日收到利息时:

借:银行存款 10000

贷:其他收入——投资收益 10000

C.2018年7月1日,收回债券本息:

借:银行存款 210000

贷:长期投资 200000

其他收入——投资收益 10000

同时,

借:非流动资产基金——长期投资 200000

贷:事业基金 200000

D.2018年7月1日,收回债券本息:

借:银行存款 210000

贷:长期投资 200000

其他收入——投资收益 10000

54、 2013年7月1日,甲事业单位以银行存款购入5年期国债200000元,年利率为5%,按年分期付息,到期还本,付息日为每年7月1日,最后一年偿还本金并付最后一次利息。

要求:根据上述资料,不考虑其他因素,分析回答下列第54-71题。

关于事业单位长期投资的取得,下列说法中正确的是( )。

A.以货币资金取得的长期投资,按照实际支付的全部价款(包括购买价款以及税金、手续费等相关税费)作为投资成本

B.以非现金资产取得的长期投资,按照非现金资产的评估价值加上相关税费作为投资成本

C.以非现金资产取得的长期投资,按照非现金资产的原账面价值加上相关税费作为投资成本

D.长期投资增加时,应当相应增加非流动资产基金一长期投资

55、 关于事业单位长期投资持有期间的会计处理,下列说法中正确的是( )。

A.在持有期间应采用成本法核算,除非追加(或收回)投资,其账面价值一直保持不变

B.在持有期间视情况不同分别采用成本法核算或权益法核算

C.收到利润或者利息时,应确认其他收人

D.收到利润或者利息时,应增加非流动资产基金一长期投资

56、 关于事业单位长期投资的处置,下列说法中正确的是( )。

A.事业单位对外转让或到期收回长期债券投资时,应将实际收到的金额与投资成本之间的差

额计人其他收入,并相应减少非流动资产基金一长期投资

B.事业单位对外转让或到期收回长期债券投资时,应将实际收到的金额与投资成本之间的差

额计人其他收入,不减少非流动资产基金

C.事业单位转让或核销长期债券投资时,应将长期投资转入待处置资产损溢

D.事业单位转让:或核销长期债券投资时,应将实际收到的金额与投资成本之间的差额计入其

他收入,并相应减少非流动资产基金一长期投资

57、 下列分录中正确的是( )。

A.2013年7月1日购入国债:

借:长期投资 200000

货:银行存款 200000同时,

借:事业基金 200000

贷:非流动资产基金一长期投资. 200000

B.2014年~2017年,每年7月1日收到利息时:

借:银行存款 l0000

货:其他收入一投资收益 10000

C.2018年7月1日,收回债券本息:

借:银行存款 210000

贷:长期投资 200000

其他收入一投资收益 10000同时,

借:非流动资产基金一长期投资 200000

贷:事业基金 200000

D.2018年7月1日,收回债券本息:

借:银行存款 210000

贷:长期投资 200000

其他收入一投资收益 10000

58、 某公司生产A、B、C、D四种产品,各种产品本月成本资料如下:

(1)A产品成本资料如下:

单位:元

本月完工产品数量为800件,原材料费用定额每件产品100元,工时定额每件产品2小时。月末在产品数量为200件,原材料费用定额每件产品100元,工时定额每件产品1小时。

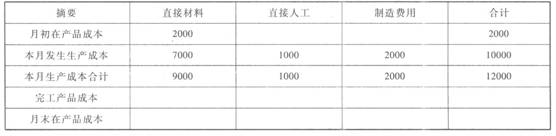

(2)B产品成本资料:

单位:元

本月B产品完工800件,月末在产品200件。

(3)C产品成本资料:

单位:元

本月C产品完工800件,月末在产品200件。

(4)D产品成本资料:

单位:元

原材料在生产开始时一次投入,其他费用在生产过程中均衡发生。本月完工产品数量为800件,月末在产品数量为200件。直接材料计划单价每公斤2元,每件产品材料定额为48公斤。单位产品工时定额2.5小时,计划每工时费用分配率为:直接人工5元/小时,制造费用10元/小时。

(5)A产品采用定额比例法分配本月完工产品成本和月末在产品成本;B产品采用约当产量比例法计算完工产品和在产品成本,原材料于生产开始时一次投入,其他成本在生产过程中均衡发生;C产品原材料于生产开始时一次投入,月末采用在产品按所耗直接材料成本计价法计算完工产品和在产品成本;D产品采用月末在产品按定额成本计价法分配计算本月完工

产品和月末在产品成本。

要求:根据上述资料,不考虑其他条件,分析回答下列第58-75小题。

有关A产品成本计算正确的是( )。

A.完工产品的材料成本为72000元

B.完工产品的直接人工成本为32000元

C.完工产品的制造费用为24000元

D.完工产品入库的会计分录为:

借:库存商品——A产品 128000

贷:基本生产成本——A产品 128000

59、 有关B产品成本计算正确的是( )。

A.完工产品的材料成本为6200

B.完工产品的直接人工成本为2200元

C.完工产品的制造费用为2400元

D.完工产品入库的会计分录为:

借:库存商品——B产品 10800

贷:基本生产成本——B产品 10800