1、权责发生制和收付实现制区别的运用(题目来自庄欣老师精讲班)

(1)权责发生制——只看权和责的发生时点:

凡是当期已经实现的收入、已经发生和应当负担的费用,不论款项是否收付,都应当作为当期的收入、费用;凡是不属于当期的收入、费用,即使款项已经在当期收付了,也不应当作为当期的收入、费用。

(2)收付实现制——只看实际收钱和付钱的时点。

【学习指导】如果以前从来没有接触过会计,要好好珍惜庄欣老师的精讲班。把会计知识用生活情境表达出来,对理论知识进行了深入浅出的解读。

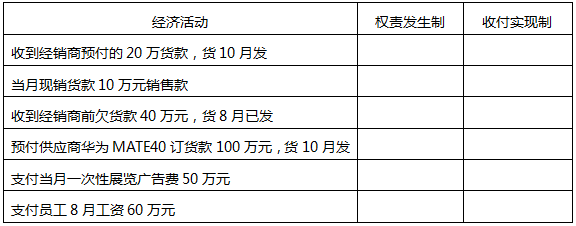

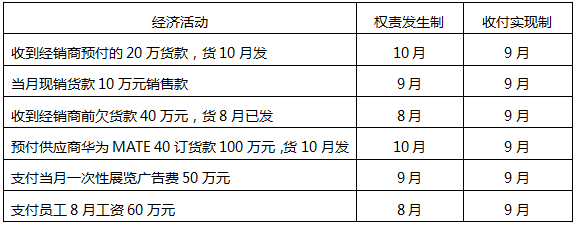

233网校本月(9月)发生如下经济业务:

(1)收到经销商预付的20万货款,货10月发;

(2)当月现销货款10万元销售款;

(3)收到经销商前欠货款40万元,货8月已发;

(4)预付供应商华为MATE 30订货款100万元,货10月发;

(5)支付当月一次性展览广告费50万元;

(6)支付员工8月工资60万元。

问题:分别按照权责发生制和收付实现制,确认以上经济活动所属的会计期间。

参考答案:

2、以下表述体现了什么会计信息质量要求?

(1)对售出商品可能发生的保修义务确认预计负债。( )

(2)不高估资产和收益,也不低估负债或者费用。( )

(3)甲公司在编制2×17年度财务报表时,发现2×16年度某项管理用无形资产未摊销,应摊销金额20万元,甲公司将该20万元补记的摊销额计入了2×17年度的管理费用。甲公司2×16年和2×17年实现的净利润分别为20 000万元和18 000万元。( )

(4)期末对存货计提存货跌价准备。

(5)采用直线法,对固定资产计提折旧。

参考答案:(1)谨慎性;(2)谨慎性;(3)重要性;(4)谨慎性;(5)谨慎性。

3、以下经济活动,会引起会计要素怎样的变动?

(1)以银行存款50 000元偿还企业以前欠的货款。

(2)企业收到所有者的投资款50万元,款项存入银行。

(3)企业以银行存款10万购买一台机器设备作为固定资产。

(4)企业宣告分派现金股利20万元。

参考答案:

(1)一项资产与一项负债同时减少,分录:

借:应付账款50000

贷:银行存款50000

(2)一项资产与一项所有者权益同时增加,分录:

借:银行存款500000

贷:实收资本500000

(3)一项资产与一项负债同时减少,分录:

借:固定资产100000

贷:银行存款100000

(4)一项负债增加与一项所有者权益等额减少,分录:

借:利润分配——应付现金股利200000

贷:应付股利200000

4、原始凭证的种类的判断

(1)领料单、产品入库单、借款单:是属于自制原始凭证还是外来原始凭证?

(2)限额领料单:是属于累计凭证还是一次凭证?

(3)领料单、借款单、银行结算凭证:是属于累计凭证还是一次凭证?

参考答案:

(1)领料单、产品入库单、借款单:属于自制原始凭证。

(2)限额领料单:属于累计凭证。

(3)领料单、借款单、银行结算凭证:属于一次凭证。

5、三种错账更正方法,即划线更正法、红字更正法、补充登记法,各自的适用范围?

参考答案:

(1)划线更正法:在结账前,如果发现账簿记录有错误,而记账凭证并无错误。

(2)红字更正法:记账后,在当年内发现记账凭证所记的会计科目错误,从而引起记账错误,可以采用红字更正法;记账后,发现记账凭证和账簿中所记金额大于应记金额,而应借、应贷的会计科目并无错误。

(3)补充登记法:记账后,如果发现记账凭证和账簿中所记金额小于应记金额,而应借、应贷的会计科目并无错误。

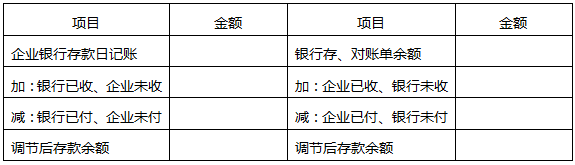

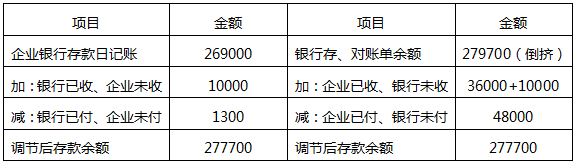

6、根据下述活动,编制银行存款余额调节表。

资料:ABC公司2020年4月30日银行存款日记账金额为269000元,4月底公司与银行往来的其余资料如下:

①4月30日收到购货方转账支票一张,金额为36000元,已送存银行,但银行尚未入账。

②本公司当月的水电费用1300元银行已代为支付。但公司未接到通知而尚未入账。

③本公司当月开出用以支付供货方货款的转账支票,尚有48000元尚未兑现。

④本公司送存银行的某客户转账支票10000元,因对方存款不足而被退票,而本公司未接到通知。

⑤公司委托银行代收的款项10000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。假定公司与银行的存款余额调整后核对相符。

参考答案:

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校初级会计通关课程,面对面与讲师交流,赶紧来看>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。