1、【掌握程度:强】短期借款的会计处理

经济活动 | 账务处理 | ||

取得短期借款 | 借:银行存款 贷:短期借款 | ||

短期借款利息 | ①直接支付利息方式 借:财务费用 贷:银行存款 | ②预提利息方式 | |

计提时: 借:财务费用 贷:应付利息 | 实际支付时: 借:应付利息 贷:银行存款 | ||

归还短期借款 | 借:短期借款 贷:银行存款 | ||

2、【掌握程度:强】应付票据的账务处理

①开出商业汇票时 | 情况一:购买原材料、商品和接受劳务供应等而开出、承兑的商业汇票: 借:原材料/在途物资/材料采购/库存商品等 应交税费——应交增值税(进项税额) 贷:应付票据 情况二:开出商业汇票偿还所欠货款: 借:应付账款 贷:应付票据 | |

②支付手续费 | 因开出银行承兑汇票而支付银行的承兑汇票手续费(计入当期财务费用): 借:财务费用 应交税费——应交增值税(进项税额) 贷:银行存款【实际支付的金额】 | |

③到期支付票款 | 借:应付票据 贷:银行存款 | |

应付票据转销账务处理 | ||

①应付商业承兑汇票到期,如企业无力支付票款 | 借:应付票据 贷:应付账款 | |

②应付银行承兑汇票到期,如企业无力支付票款 | 借:应付票据 贷:短期借款 | |

【真题再现】

(2020年单选题)企业开出的银行承兑汇票到期无力支付时,正确的会计处理是将应付票据( )。

A、转入短期借款

B、转入应付账款

C、转入其他应付款

D、仅做备查登记

参考解析:应付银行承兑汇票到期,如企业无力支付票款,则由承兑银行代为支付并作为对付款企业的贷款处理,企业应将应付票据的账面余额转作短期借款。

借:应付票据

贷:短期借款

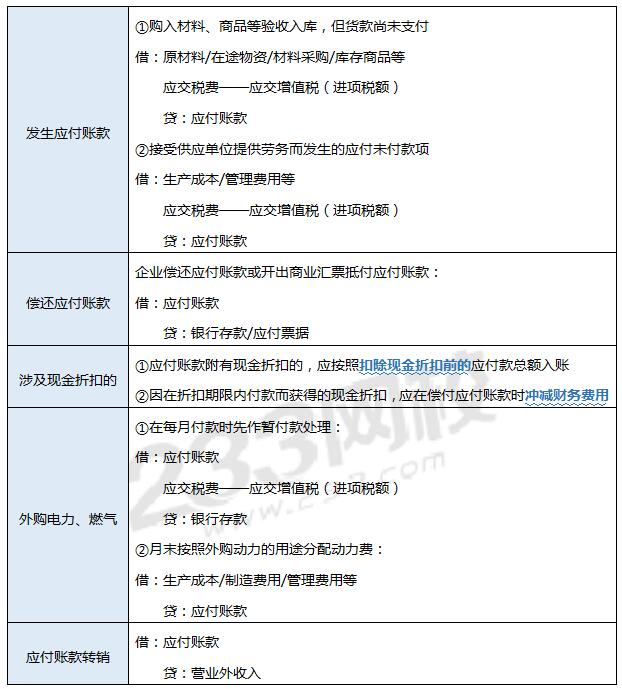

3、【掌握程度:强】应付账款的账务处理

【真题再现】

(2019年判断题)企业转销无法支付的应付账款时,应按其账面余额冲减管理费用。 ( )

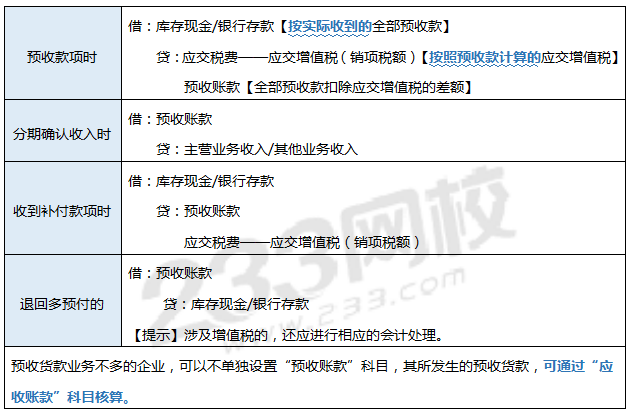

4、【掌握程度:强】预收账款

概念:预收账款是指企业按照合同规定预收的款项(2021年教材变动点,很可能会成为考点)

账务处理如下:

5、【掌握程度:中】其他应付款的核算内容

6、【掌握程度:强】职工薪酬的内容

容易忽略的几个知识点:

(1)职工薪酬不止指“为获得职工提供的服务”而给予的各种形式的报酬或补偿,也包括“因解除劳动关系”而给予的。

(2)职工薪酬不止包括给职工的,“提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等”的福利,也属于职工薪酬。

(3)“职工”一词的内涵:

①与企业订立劳动合同的所有人员,含全职、兼职和临时职工

②未与企业订立劳动合同,但由企业正式任命的企业治理层和管理层人员,如董事会成员、监事会成员等

③虽未与企业订立劳动合同或未由其正式任命,但向企业所提供服务与职工所提供服务类似的人员,包括通过企业与劳务中介公司签订用工合同而向企业提供服务的人员

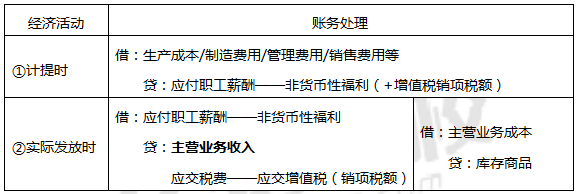

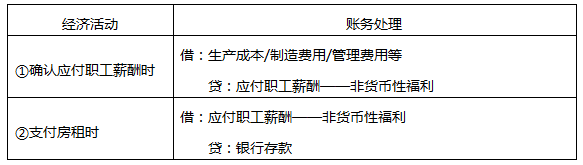

7、【掌握程度:强】非货币性职工薪酬的账务处理

(1)以自产产品【确认收入,结转成本】作为非货币性福利发放给职工:

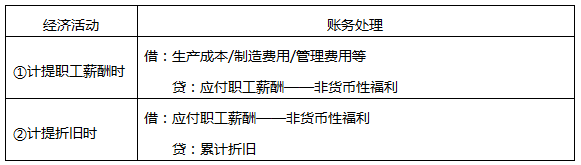

(2)将企业拥有的房屋【付出的代价是折旧】等资产无偿提供给职工使用:

(3)租赁住房【付出的代价是租金】等资产供职工无偿使用

【真题再现】

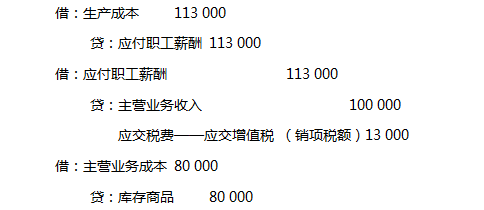

(2019年单选题)某家电生产企业,2019年1月以其生产的每台成本为800元的微波炉作为非货币性福利发放给职工,发放数量为100台,该型号的微波炉不含增值税的市场售价为1000元,适用的增值税率为13%。不考虑其他因素,该企业确认职工薪酬的金额应为( )元。

A、92 800

B、80 000

C、100 000

D、113 000

参考解析:相关会计分录如下:

【补充小细节】

(1)(2020年单选题)下列各项中,企业按税法规定代扣个人所得税,应借记的会计科目是( )。

A、应付职工薪酬

B、管理费用

C、税金及附加

D、财务费用

借:应付职工薪酬——工资

贷:银行存款/库存现金

其他应收款【扣还代垫的各种款项,如医药费】

应交税费——应交个人所得税【代扣个人所得税】

(2)企业承担的社会保险费,除养老保险费和失业保险费按规定确认为离职后福利,其他的社会保险作为企业的短期薪酬。

(3)对于职工个人承担的社会保险费和住房公积金:

借:应付职工薪酬——工资

贷:其他应付款——社会保险费(医疗保险、工伤保险)/住房公积金

初级会计考试在即,233网校讲师倾力打造临考逆袭通关班上线!直播详析考试重难点,直击得分密钥,助力你初会考试轻松70+!点击试听>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。