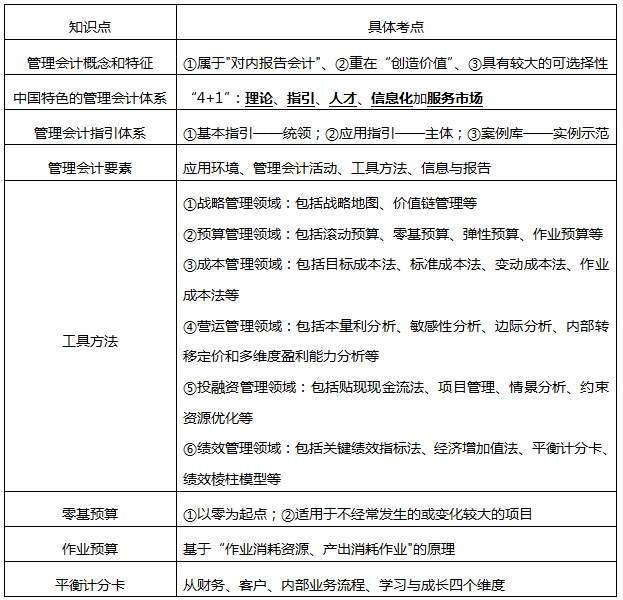

1、【掌握程度:中】管理会计概述客观题考点(可能会出2~3个单选题或者多选题)(在零碎时间多看,做到眼熟、能对号入座即可)

【真题再现】

(1)(2020年多选题)下列各项中,单位应用管理会计的要素有( )。

A、应用环境

B、信息与报告

C、管理会计工具方法

D、管理会计活动

(2)(2020年单选题)下列各项中,可应用于企业营运管理领域的管理会计工具方法是( )。

A、变动成本法

B、贴现现金流法

C、本量利分析

D、弹性预算

2、【掌握程度:中】产品成本核算对象(题型:单选、多选、判断)

核算方法 | 适用范围 |

品种法 | 适用:大批大量单步骤;管理上不要求提供有关生产步骤成本信息的。 特点:成本计算期与生产周期不一致 eg:发电、供水、采掘等企业 |

分批法 | 适用:小批单件;也可用于一般企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。 特点:成本计算期与产品生产周期基本一致,但与财务报告期不一致 eg:造船、重型机器制造、精密仪器制造等 |

分步法 | 适用:大量大批的多步骤生产 特点:成本计算期是固定的,与产品的生产周期不一致 eg:冶金、纺织、机械制造等 分为: ①逐步结转分步法:综合结转分步法(需要成本还原);分项结转分步法(不需要成本还原); ②平行结转分步法(不计算半成品成本分步法) |

【真题再现】

(2019年单选题)下列各项中,关于产品成本核算分批法的特点表述正确的是( )。

A、一般不需要在完工产品和在产品之间分配成本

B、需要按步骤结转产品成本

C、每月需要计算完工产品的成本

D、产品成本计算期与产品生产周期完全不一致

3、【掌握程度:强】①材料、燃料、动力费用的归集和分配、②职工薪酬的归集和分配、③制造费用的归集和分配

【通用公式】分配率(金额)=待分配的费用/分配标准之和

包括:

(1)材料、燃料、动力费用分配率=材料、燃料、动力消耗总额÷分配标准(如产品重量、耗用的原材料、生产工时等)

(2)生产职工薪酬费用分配率=各种产品生产职工薪酬总额÷各种产品生产工时之和

(3)制造费用分配率=制造费用总额÷各产品分配标准之和

【实战演练】

(1)(2020年单选题)甲制造业企业生产A、B两种产品共同消耗的燃料费用为6000元,本月投产A产品10件,B产品20件;A产品燃料定额消耗量为10千克,B产品燃料定额消耗量为25千克。则按定额消耗量比例分配计算的B产品应负担的燃料费用为( )元。

A、1000

B、5000

C、4285.71

D、1714.29

B产品应负担的燃料费用=10×20×25=5000(元)。

(2)(2020年单选题)某制造业企业生产M、N两种产品,采用机器工时比例法分配制造费用。2019年12月,共发生制造费用100万元,M产品实际耗用机器工时200小时,N产品实际耗用机器工时300小时。不考虑其他因素,该企业M产品当月应分配的制造费用为( )万元。

A、40

B、60

C、100

D、50

4、【掌握程度:强】辅助生产费用的归集和分配(以机修和供电为例)

A、直接分配法

①辅助生产的单位成本(分配率)=辅助生产费用总额/(辅助生产的劳务总量-对其他辅助部门提供的劳务量)

②各受益对象应分配的费用=辅助生产的单位成本×该受益对象的耗用量

【计算思路】先除以分配标准之和,再乘以各自的分配标准。

B、交互分配法

第一次分配:交互分配率=辅助生产费用总额/辅助生产的劳务总量

第二次分配:对外分配率=(交互分配前的成本费用+交互分配转入的成本费用-交互分配转出的成本费用)/(辅助生产的劳务总量-对其他辅助部门提供的劳务量)

C、计划成本分配法

第一步:找到题干中给出的计划单位成本

第二步:分别计算辅助生产车间、其他受益单位的费用=耗用量×计划单位成本

第三步:把辅助生产成本差异统一记入“管理费用”

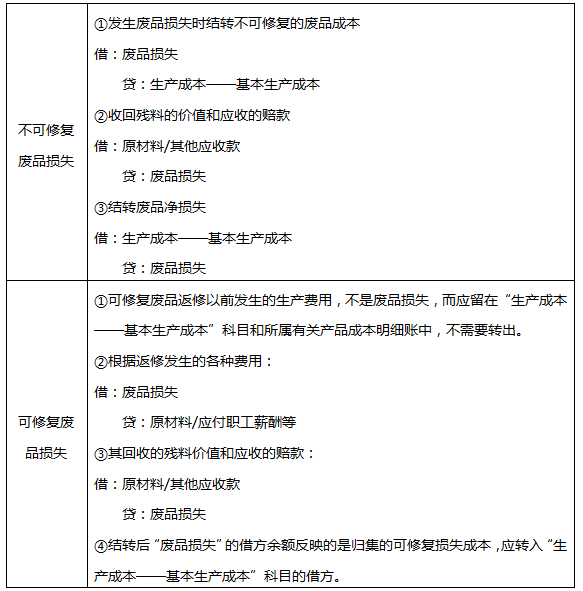

5、【掌握程度:强】废品损失和停工损失的核算

(1)废品损失

废品损失不包括:

①经质量检验部门鉴定不需要返修、可以降价出售的不合格品;

②产品入库后由于保管不善等原因而损坏变质的产品;

③实行“三包”企业在产品出售后发现的废品。

【真题再现】

(2019年单选题)下列各项中,属于废品损失的是( )。

A、由于保管不善导致产品损失变质的生产成本

B、产品生产过程中由于不可修复废品的生产成本

C、经质检部门鉴定不需要返修可降价出售的不合格品的生产成本

D、企业实施三包政策,出售后发现废品的生产成本

参考解析:废品损失是指在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。

废品损失不包括:①经质量检验部门鉴定不需要返修、可以降价出售的不合格品;②产品入库后由于保管不善等原因而损坏变质的产品;③实行“三包”企业在产品出售后发现的废品。

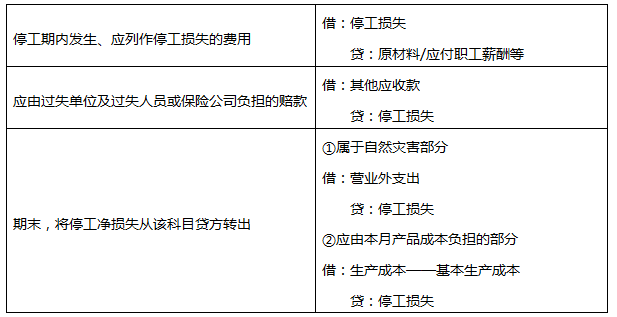

(2)停工损失

【注意】

①不满1个工作日的停工,一般不计算停工损失。

②季节性停工、修理期间的正常停工费用在产品成本核算范围内,应计入产品成本;非正常停工费用应计入企业当期损益。

③不单独核算停工损失的企业,直接反映在“制造费用”和“营业外支出”等科目中。

单独核算停工损失的企业,账务处理如下:

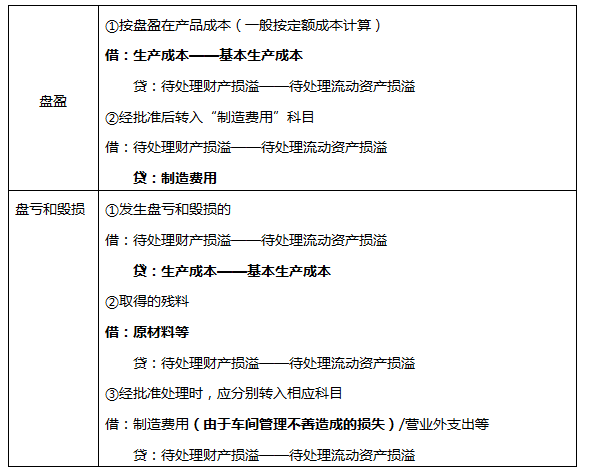

6、【掌握程度:强】“在产品”的核算范围和在产品清查的账务处理

核算范围:

①正在车间加工中的在产品(包括正在返修的废品);

②已经完成一个或几个生产步骤但还需要继续加工的半成品(包括未经验收入库的产品和等待返修的废品)。

③在产品不包括对外销售的自制半成品。(从其实质性质上来说)

④对某个车间或生产步骤而言,在产品只包括该车间或该生产步骤正在加工中的那部分在产品。

在产品清查的账务处理:

7、【掌握程度:强】约当产量比例法(不定项选择题的常客,年年考查!一定要学会算)

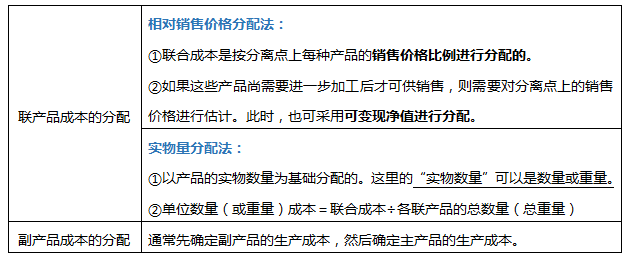

8、【掌握程度:强】联产品和副产品的成本分配

概念区别:

联产品:经过同一生产过程同时生产出来的两种或两种以上的主要产品。

副产品:在生产主产品的同时附带生产出来的非主要产品。

计算:

初级会计考试在即,233网校讲师倾力打造临考逆袭通关班上线!直播详析考试重难点,直击得分密钥,助力你初会考试轻松70+!点击试听>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。