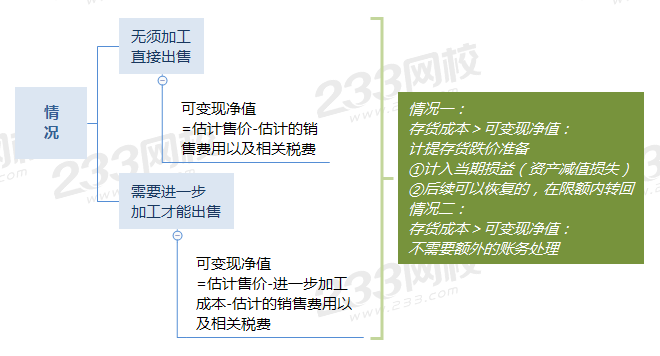

【总体处理原则】

1、存货计价数——min(成本,可变现净值)

2、当期应计提的存货跌价准备(即分录中应该写的数)=应提-已提

若是正数——补提

若是负数——在已计提的范围内转回

3、易错点:出售存货时,存货跌价准备应该“相应、成比例”的结转

可变现净值的确定分为两种情况:

【小试牛刀】

(单选题)某企业2012年12月31日,乙存货的实际成本为100万元,加工该存货至完工产成品估计还将发生成本为20万元,估计销售费用和相关税费为2万元,估计用该存货生产的产成品售价为110万元。假定乙存货月初“存货跌价准备”科目余额为0,2012年12月31日应计提的存货跌价准备为( )万元。

A、-10

B、0

C、10

D、12

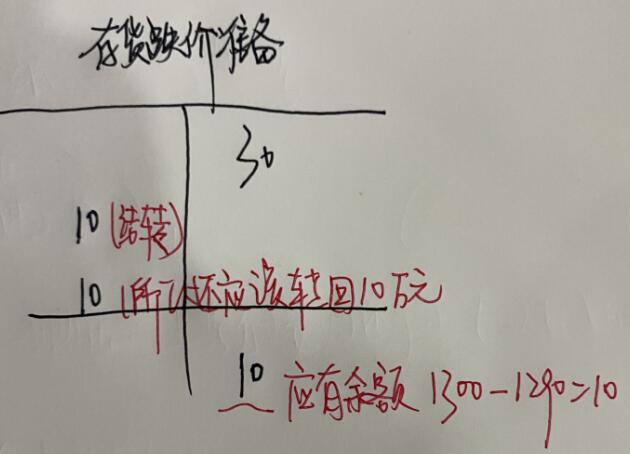

【出售存货,结转相应的存货跌价准备】

甲公司2019年12月1日库存商品借方余额为1200万元,对应的存货跌价准备贷方余额为30万元,当期销售库存商品结转的成本为400万元,当期完工入库的库存商品成本为500万元。12月31日库存商品的可变现净值为1290万元,则甲公司2019年12月31日需要计提的存货跌价准备为( )万元

A、20

B、0

C、-20

D、-10

【233网校解析】

库存商品期末余额=1200-400+500=1300(万元);从题干可知,期末的可变现净值为1290万元(<1300),所以应提的跌价准备=1300-1290=10(万元)。

存货出售时,同步结转的存货跌价准备=30×400/1200(存货出售的比例)=10,通过画丁字账可以得知:

【当堂巩固】

(2013年单选题)12月31日原材料余额20万元,已计提存货跌价准备4万元,由于市价上升,预计可变现净值为19万元,年末应转回存货跌价准备的金额为( )万元。

A、4

B、1

C、3

D、5

【账务处理总结】

(1)存货跌价准备的计提

借:资产减值损失——计提的存货跌价准备

贷:存货跌价准备

【提示】资产负债表日,比较存货成本与可变现净值,计算出应计提的存货跌价准备(即期末余额),再与已提数比较,若应提数大于已提数,应予补提。

(2)存货跌价准备的转回

借:存货跌价准备

贷:资产减值损失——计提的存货跌价准备【允许恢复增加的金额】

(3)存货跌价准备的结转

存货已经销售,则在结转销售成本时,应同时结转已计提的存货跌价准备,并调整销售成本。

借:存货跌价准备

贷:主营业务成本或其他业务成本

注意:计算出来的减值数,同样是应有余额,而不是本期账务处理应该填写的数(参照应收账款进行学习)。

【为生产而持有材料的减值】

(1)先对用其生产的产成品是否减值进行判断:如果用其生产的产成品的可变现净值预计高于成本,则该材料应按照成本(材料的成本)计量。

【注意】若产成品没有减值,材料就不需要考虑减值。

(2)如果材料价格下降表明产成品的可变现净值低于成本,则该材料应按可变现净值计量。

对于上述知识点都要能做到烂熟于心,有任何理解不到位的,都可以扫码免费听课、免费进修。有时候难的知识点,光看文字可能难以攻克,老庄用一个不定项选择题,把上述所有知识点都囊括在内,只要认真听课、包你听懂、会做!

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。