【会计基础知识】

概念 | 经济管理活动:进行核算【把账算清楚】和监督【把钱管好】 | |

目的 | 以提供经济信息【以财务报表为载体】和反映受托责任履行情况为目的 | |

计量单位 | 以货币作为主要计量单位 | 除此之外还有:实物计量单位、劳动计量单位 |

核算方法 | 凭证→账簿→报表 | ①设置账户+复试记账+会计凭证→②登记账簿+成本计算→③财产清查+编制报表 |

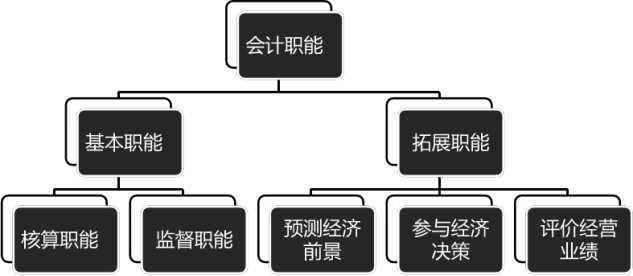

【会计的职能】——也就是“会计是干什么的”

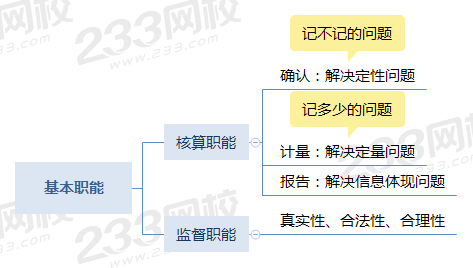

其中基本职能:

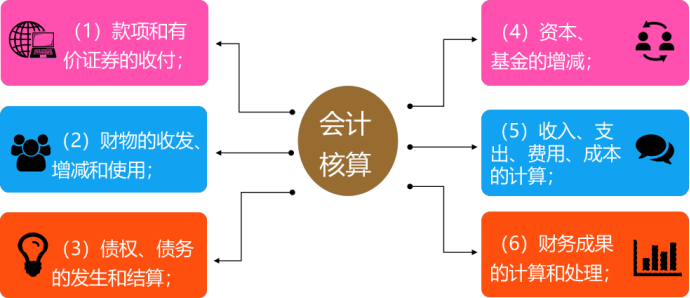

其中会计核算的内容:

其中拓展职能:

①预测经济前景:比如说预测公司明年能赚多少钱

②参与经济决策:比如说公司有一条生产线,是继续使用还是换新的

③评价经营业绩:比如评价盈利能力、营运能力,都离不开会计数字

【会计要素】

三静——反映时点数:

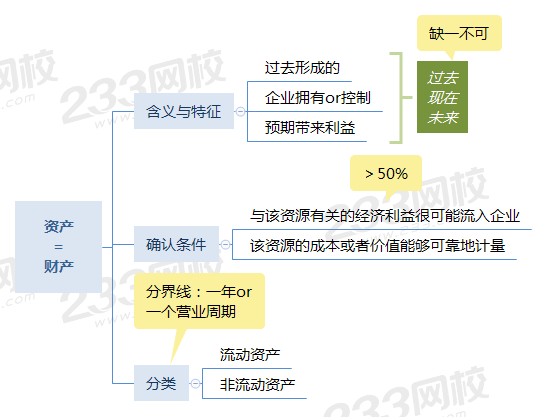

(一)资产

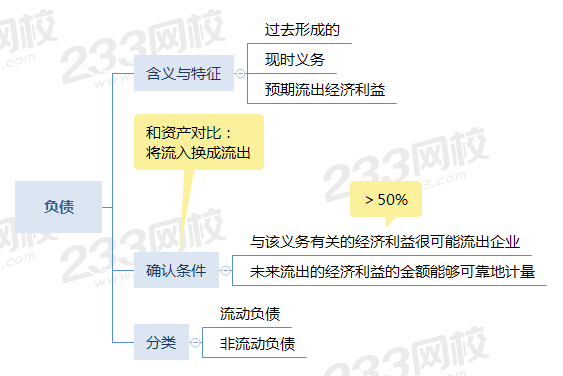

(二)负债

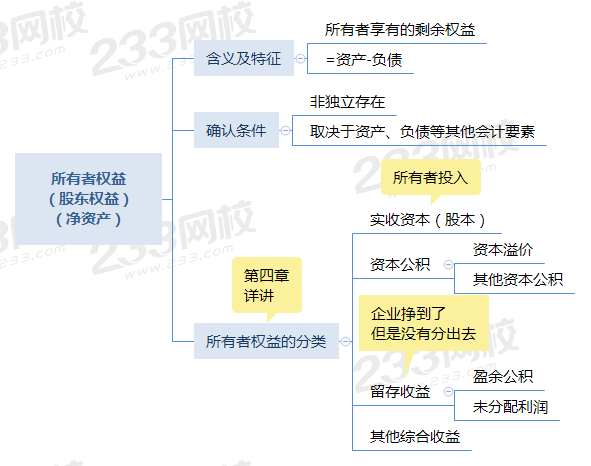

(三)所有者权益

拓展及解释:

1、资产的确认条件:把资产比作一位人才,企业作为一个团队。团队要不要把人才当做自己人,一是看人才能不能带来好处(经济利益很可能流入企业);二是吸纳这位人才需要开多少薪水(成本或者价值能够可靠地计量)。

2、流动资产举例:

①库存现金、银行存款:本身就是钱,无须进行转换。

②交易性金融资产:主要目的就是赚取差价,就像散户炒股,今天5块钱买,过几天涨到7块,觉得不错卖了,不会长期持有,只是为了赚差价,而不是当股东。

③应收票据:最长六个月<一年。

④应收账款、预付款项、应收利息......:是债权。换到日常生活中,别人欠你钱,你会安心等到几年后再去催债吗?肯定是天天要,天天催,不到一年别人就会还你了。

⑤存货:最终目的是为了卖。快速卖出去——收钱——投入到下一轮生产中。而不是将存货天天放在仓库里,养蟑螂老鼠吗?

3、非流动资产举例:

①长期股权投资:看中了某家企业,可能营销能力很强、可能研发能力很强......持有股票是看中了这家企业的某项长处,准备从未来经营中获益。而不是倒买倒卖。

②固定资产:比如企业买了一栋楼作为办公楼,会在一年内出售吗?那肯定不会,除非不想干了。

③无形资产:比如“可口可乐”这个商标,可口可乐公司会买来卖去的好玩吗?

4、资产是按其流动性不同分为流动资产和非流动资产。但是,负债按偿还期限的长短分为流动负债和非流动负债。毕竟负债不说变现,而是说多久能够还上债。

5、流动负债举例:

①短期借款:和银行借款的时候就已经定好了,短期之内(一年之内)需要偿还,解周转之急。

②应付票据、应付账款、预收款项:别人欠你钱你催着别人还,你欠别人钱别人也会催你的,欠钱终究不是长久之计。

③应付职工薪酬:欠员工一年工资?你会上社会新闻的。

④应交税费、应付利息、应付股利:税务局、债主、股东,哪个你敢拖欠一年?

6、非流动负债举例:

①长期借款:同样是和银行借款的时候就已经定好了,但不是为了一时周转,而是打算对内形成长期生产能力。

②应付债券:长于一年,3年、5年都有。

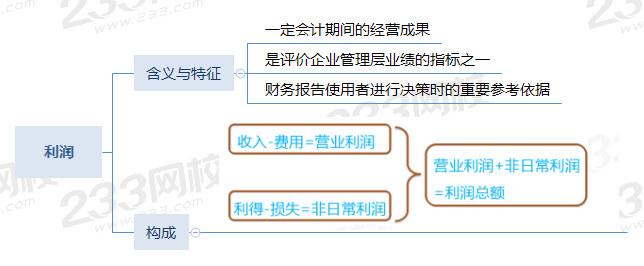

三动——反映时期数:

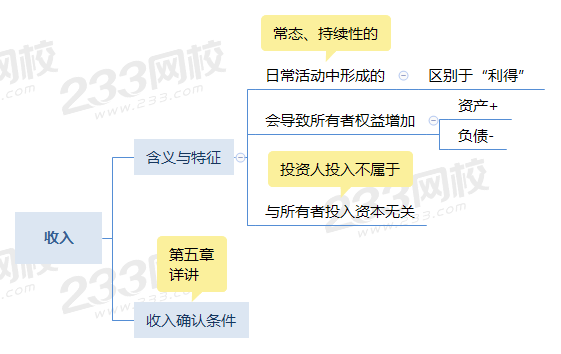

(一)收入

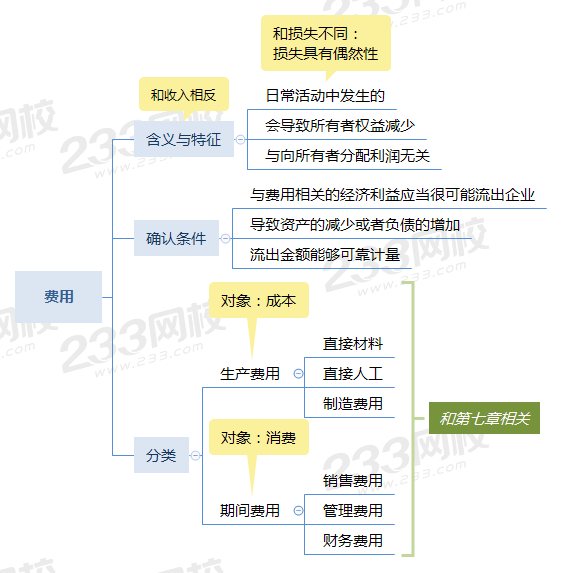

(二)费用

(三)利润

关于更多理解初级会计实务的好案例,点击学习>>

还有哪些初级会计实务的重点、难点难以理解的,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。