一、固定资产的概念(掌握如下几个关键特点)

①使用目的:自用(区别于存货,存货的目的是“卖”)

②使用周期:超过1个会计年度(区别于“低值易耗品”。比如说扫把、垃圾桶这些东西公司使用周期也会超过1年,但由于价值太低,不作为固定资产核算,而是作为“低值易耗品”核算)

③使用寿命不同or以不同方式为企业提供经济利益:适用于不同的折旧率或折旧方法——确认为单项固定资产,分别进行会计核算。

二、固定资产的成本

总体原则:达到预定可使用状态前所发生的一切合理、必要的支出都归到成本里。

【分界线】固定资产是否达到了预定可使用状态?【即是否达到了“能用”的程度】

以固定资产“能用”为节点,之前的代价计为成本,达到“能用”节点之后的支出通常是费用化,除非能满足资本化的条件。

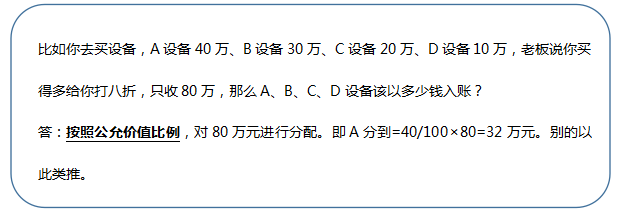

【补充知识】一笔款项购入多项没有单独标价的固定资产,该怎么计价?

答:按照各项固定资产公允价值比例对总成本进行分配,分别确定各项固定资产的成本。

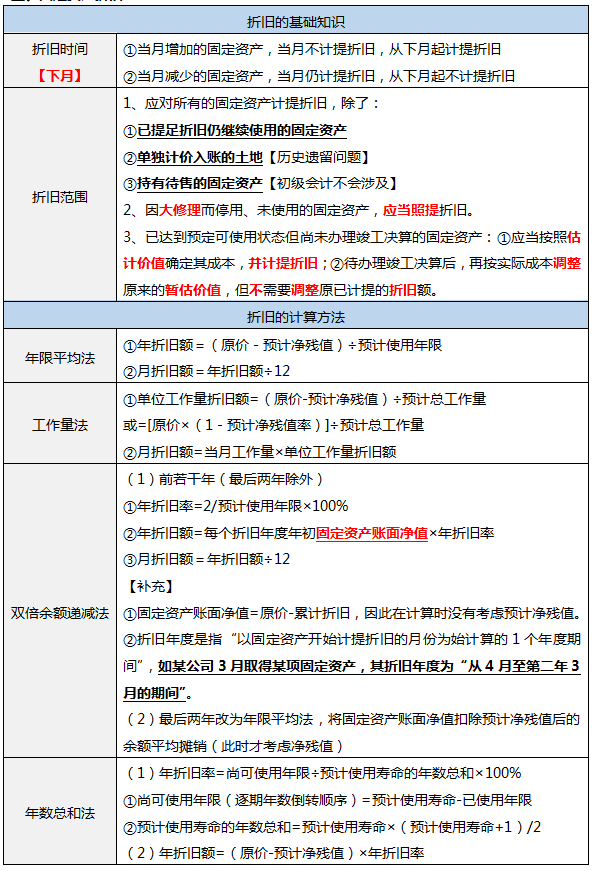

三、固定资产折旧

比如你买回一台设备,在生产过程中会造成一定的磨损,设备变旧,具体变旧了多少的计算过程,就是折旧的计算过程。

四、账户设置

科目 | 解释 |

在建工程 | (1)账户的性质:资产类账户。 |

工程物资 | (1)账户的性质:资产类账户。 (2)账户的用途:用来核算企业为在建工程准备的各种物资成本。 (3)记账规则:借方+;贷方-。借方余额表示期末企业为在建工程准备的各种物资成本 |

固定资产 | (1)账户的性质:资产类账户。 |

累计折旧 | (1)账户的性质:资产类备抵账户。 (2)账户的用途:用来核算企业固定资产计提的累计折旧。 (3)记账规则:贷方+;借方-。贷方余额表示期末企业固定资产的累计折旧额 |

具体的账务处理的内容比较多,包括购入、折旧、后续支出、盘盈盘亏和出售,这些内容在精讲班中均有详细讲授。且固定资产的会计准则比较成熟,预计2022年的教材也不会变动,所以预习的考生可以直接听2021年的课程。立即学习>>

关于更多理解初级会计实务的好案例,点击学习>>

还有哪些初级会计实务的重点、难点难以理解的,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。