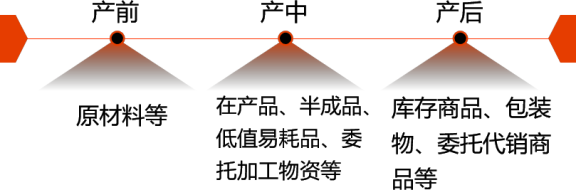

一、存货的种类

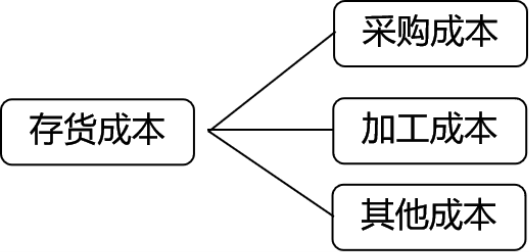

二、存货成本的确定

三、发出存货的计价方法

个别计价法 | (1)实物流转与成本流转相一致。 (2)按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本。 (3)优缺点:成本计算准确,符合实际情况,但在存货收发频繁情况下,其发出成本分辨的工作量较大。 (4)适用情形:适用于一般不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,如珠宝、名画等贵重物品。 |

先进先出法 | 优缺点: ①先进先出法可以随时结转存货发出成本,但较繁琐。 ②如果存货收发业务较多、且存货单价不稳定时,其工作量较大。 ③在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。 |

月末一次加权平均法 | (1)计算公式: ①存货单位成本=(月初结存存货的实际成本+本月各批进货的实际总成本)/(月初结存存货数量+本月各批进货总数量) ②本月发出存货的成本=本月发出存货的数量×存货单位成本 ③本月月末结存存货成本=月末结存存货的数量×存货单位成本 或本月月末结存存货成本=月初结存存货的实际成本+本月收入存货的实际成本-本月发出存货的实际成本 (2)优缺点: ①采用月末一次加权平均法只在月末一次计算加权平均单价,有利于简化成本计算工作。 ②但由于平时无法从账上提供发出和结存存货的单价及金额,不利于存货成本的日常管理与控制。 |

移动加权平均法 | (1)计算公式: ①存货单位成本=(原有结存存货的实际成本+本次进货的实际成本)/(原有结存存货数量+本次进货数量) ②本次发出存货的成本=本次发出存货数量×本次发货前的存货单位成本 ③本月月末结存存货成本=月末结存存货的数量×本月月末存货单位成本 或本月月末结存存货成本=月初结存存货的实际成本+本月收入存货的实际成本-本月发出存货的实际成本 (2)优缺点: ①采用移动加权平均法能够使企业管理层及时了解存货的结存情况,计算的平均单位成本以及发出和结存的存货成本比较客观。 ②但由于每次收货都要计算一次平均单位成本,计算工作量较大,对收发货较频繁的企业不太适用。 |

【历年真题】

(单选题)某企业采用月末一次加权平均法计算发出材料成本。2010年3月1日结存甲材料200件,单位成本40元;3月15日购入甲材料400件,单位成本35元;3月20日购入甲材料400件,单位成本38元;当月共发出甲材料500件。3月发出甲材料的成本为( )元。

A、18 500

B、18 600

C、19 000

D、20 000

四、周转材料

(一)账务处理的原则

情况 | 科目 |

包装产品作为产品组成部分 | 生产成本 |

随同商品出售不单独计价的包装物 | 销售费用 |

随同商品出售单独计价的包装物 | 其他业务成本 |

出借给购买单位使用的包装物 | 销售费用 |

(二)包装物的账务处理

(1)生产领用包装物

借:生产成本(实际成本)

贷:周转材料——包装物(计划成本)

材料成本差异(差额,可借可贷)

(2)随同商品出售而不单独计价的包装物

借:销售费用(实际成本)

贷:周转材料——包装物(计划成本)

材料成本差异(差额,可借可贷)

(3)随同商品出售而单独计价的包装物

借:银行存款(实际取得的金额)

贷:其他业务收入

应交税费——应交增值税(销项税额)

借:其他业务成本(实际成本)

贷:周转材料——包装物(计划成本)

材料成本差异(差额,可借可贷)

(4)出租或出借包装物的

一方面:对押金或者租金进行处理【租金≠押金】

①收取包装物押金时

借:库存现金/银行存款等

贷:其他应付款——存入保证金

【注意】退还押金时,编制相反的会计分录。

②企业按约定收取的包装物租金

借:库存现金/银行存款/其他应收款等

贷:其他业务收入

另一方面:对出租或出借包装物发生的费用进行处理

①企业对包装物进行摊销时

借:其他业务成本【出租包装物】

销售费用【出借包装物】

贷:周转材料——包装物——包装物摊销

②企业确认应由其负担的包装物修理费用等支出时

借:其他业务成本【出租包装物】

销售费用【出借包装物】

贷:库存现金/银行存款/原材料/应付职工薪酬等

五、库存商品

库存商品包括:库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品、寄存在外的商品、接受来料加工制造的代制品和为外单位加工修理的代修品等。

【注意】商品流通企业的处理(2021年有考查)

①企业购入商品采用售价金额核算

借:库存商品【按验收入库商品的售价】

贷:银行存款/在途物资/委托加工物资等【按商品进价】

商品进销差价【差额】

②对外销售发出商品时,按售价结转销售成本

借:主营业务成本【售价】

贷:库存商品

③期(月)末分摊已销商品的进销差价

借:商品进销差价【本期销售商品应分摊的商品进销差价】

贷:主营业务成本

六、存货清查的账务处理

报经批准前:

借:待处理财产损溢

贷:原材料

报经批准后:

借:原材料(残值)

其他应收款(过失人或保险公司赔偿)

管理费用(一般经营损失)

营业外支出(非常损失,自然灾害)

贷:待处理财产损溢

关于更多理解初级会计实务的好案例,点击学习>>

还有哪些初级会计实务的重点、难点难以理解的,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。