应收款项:别人欠我们钱,是一种债权

预付款项:我们买东西,预先付钱了,别人应该给我们货,所以也是一种债权

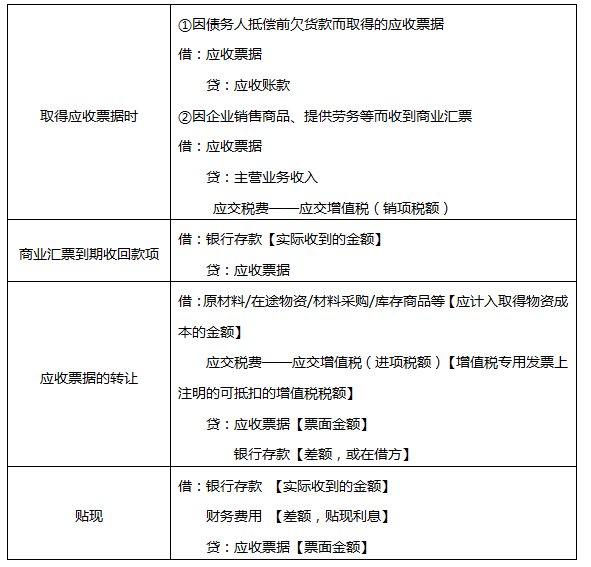

科目一:应收票据

1、概述

产生的原因 | 因销售商品、提供劳务等而收到的商业汇票 |

付款期限 | 最长不得超过六个月 |

种类 | 商业承兑汇票和银行承兑汇票 |

【注意】银行承兑汇票要收有万分之五的手续费;当出票人于汇票到期前未能足额交存票款时,会对出票人尚未支付的汇票金额按照每天万分之五计收利息。

2、账户设置——设置“应收票据”科目

①借方登记取得的应收票据的面值

②贷方登记到期收回票款或到期前向银行贴现的应收票据的票面余额

③期末余额在借方,反映企业持有的商业汇票的票面余额

3、账务处理

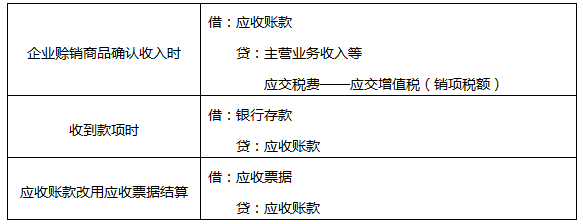

科目二:应收账款

1、应收账款的内容

①企业销售商品或提供劳务等应向有关债务人收取的价款;

②增值税销项税额;

③代购货单位垫付的包装费、运杂费等。

2、账务处理

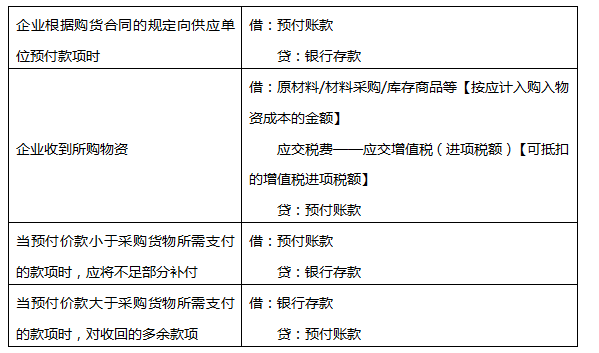

科目三:预付账款

1、账户设置——“预付账款”科目

①“预付账款”科目的借方登记预付的款项及补付的款项;

②贷方登记收到所购物资时根据有关发票账单记入“原材料”等科目的金额及收回多付款项的金额;

③期末余额在借方,反映企业实际预付的款项;期末余额在贷方,则反映企业应付或应补付的款项。

【注意】预付款项情况不多的企业,可以不设置“预付账款”科目,而将预付的款项通过“应付账款”科目核算。

2、账务处理

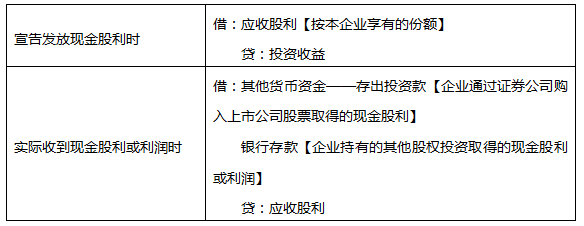

科目四:应收股利

1、账户设置——“应收股利”科目

①借方登记应收股利的增加

②贷方登记收到的现金股利或利润

③期末余额一般在借方,反映企业尚未收到的现金股利或利润

2、账务处理

科目五:其他应收款

1、核算的内容

①应收的各种赔款、罚款

②应收的出租包装物租金

③应向职工收取的各种垫付款项

④存出保证金(租入包装物支付的押金)

⑤其他

2、科目设置——"其他应收款"科目

①借方登记其他应收款的增加

②贷方登记其他应收款的收回

③期末余额一般在借方,反映企业尚未收回的其他应收款项。

【本节难点】应收款项减值

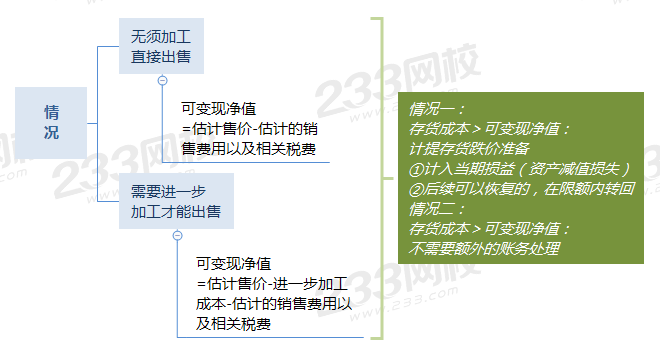

【总体处理原则】

1、存货计价数——min(成本,可变现净值)

2、当期应计提的存货跌价准备(即分录中应该写的数)=应提-已提

若是正数——补提

若是负数——在已计提的范围内转回

3、易错点:出售存货时,存货跌价准备应该“相应、成比例”的结转

可变现净值的确定分为两种情况:

【账务处理总结】

(1)存货跌价准备的计提

借:资产减值损失——计提的存货跌价准备

贷:存货跌价准备

【提示】资产负债表日,比较存货成本与可变现净值,计算出应计提的存货跌价准备(即期末余额),再与已提数比较,若应提数大于已提数,应予补提。

(2)存货跌价准备的转回

借:存货跌价准备

贷:资产减值损失——计提的存货跌价准备【允许恢复增加的金额】

(3)存货跌价准备的结转

存货已经销售,则在结转销售成本时,应同时结转已计提的存货跌价准备,并调整销售成本。

借:存货跌价准备

贷:主营业务成本或其他业务成本

注意:计算出来的减值数,同样是应有余额,而不是本期账务处理应该填写的数(参照应收账款进行学习)。

【为生产而持有材料的减值】

(1)先对用其生产的产成品是否减值进行判断:如果用其生产的产成品的可变现净值预计高于成本,则该材料应按照成本(材料的成本)计量。

【注意】若产成品没有减值,材料就不需要考虑减值。

(2)如果材料价格下降表明产成品的可变现净值低于成本,则该材料应按可变现净值计量。

还有哪些关于初级会计考试的问题,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在畅学班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。