一、收入的确认和计量

(一)收入确认的原则

1、企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。

【补充】取得商品控制权包括三个要素:①客户必须拥有现时权利+②客户有能力主导该商品的使用+③客户能够获得商品几乎全部的经济利益。

(二)收入确认的前提条件(需要同时满足下列五项)

①合同各方已批准该合同并承诺将履行各自义务

②该合同明确了合同各方与所转让商品相关的权利和义务

③该合同有明确的与所转让商品相关的支付条款

④该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额

⑤企业因向客户转让商品而有权取得的对价很可能收回

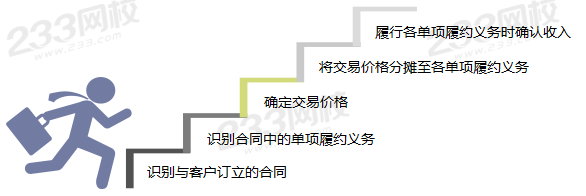

(三)收入确认和计量的步骤——五步法

第一步:识别与客户订立的合同

合同的存在是企业确认客户合同收入的前提。

第二步:识别合同中的单项履约义务

企业应当将向客户转让可明确区分商品(或者商品的组合)的承诺以及向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺作为单项履约义务。

【易错点】卖货物+安装服务,该怎么处理呢?

①该安装服务简单,除该企业外其他供应商也可以提供此类安装服务,该合同中销售商品和提供安装服务为两项单项履约义务。

②若该安装服务复杂且商品需要按客户定制要求修改,则合同中销售商品和提供安装服务合并为单项履约义务。

第三步:确定交易价格——本质是“实得价”,归你的才是你的

【注意】不包括企业代第三方收取的款项(如增值税、机场建设费)以及企业预期将退还给客户的款项。

第四步:将交易价格分摊至各单项履约义务

①前提:当合同中包含两项或多项履约义务时

②做法:将交易价格分摊至各单项履约义务

③办法:按合同开始日的价格分比例+企业向客户单独销售商品的价格

第五步:履行各单项履约义务时确认收入

①商品转移+②客户取得相关商品的控制权→确认收入。

但是,控制权的转移,有可能在某一时段发生,也有可能在某一时点发生。

二、四个独特的科目介绍

科目 | 解读 |

合同取得成本 | (1)该科目核算企业取得合同发生的、预计能够收回的增量成本。 (2)该科目(属于成本类科目)借方登记发生的合同取得成本,贷方登记摊销的合同取得成本,期末借方余额,反映企业尚未结转的合同取得成本。 |

合同履约成本 | (1)该科目核算企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照收入准则应当确认为一项资产的成本。 (2)该科目(属于成本类科目)借方登记 发生的合同履约成本,贷方登记摊销的合同履约成本,期末借方余额,反映企业尚未结转的合同履约成本。 (3)该科目可按“服务成本”、”工程施工“等进行明细核算。 |

合同资产 | (1)该科目核算企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素(如履行合同中的其他履约义务)。 (2)该科目借方登记因已转让商品而有权收取的对价金额,贷方登记取得无条件收款权的金额,期末借方余额,反映企业已向客户转让商品而有权收取的对价金额。 |

合同负债 | (1)该科目核算企业已收或应收客户对价而应向客户转让商品的义务。 (2)该科目贷方登记企业在向客户转让商品之前,已经收到或已经取得无条件收取合同对价权利的金额;借方登记企业向客户转让商品时冲销的金额;期末贷方余额,反映企业在向客户转让商品之前,已经收到的合同对价或已经取得的无条件收取合同对价权利的金额。 |

还有哪些关于初级会计考试的问题,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在畅学班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。