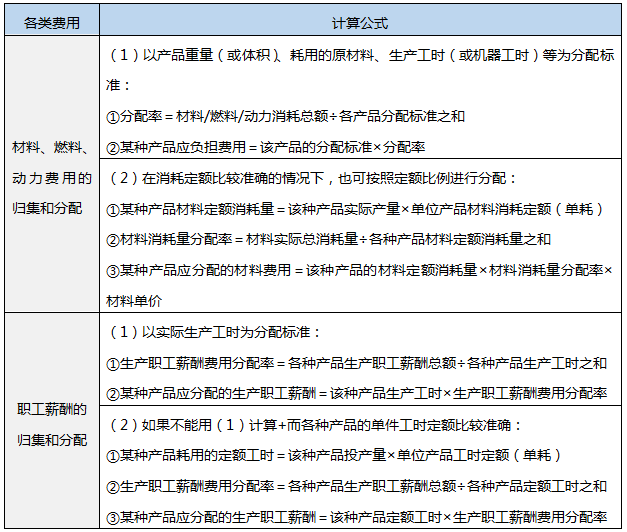

【第一大类】要素费用的归集和分配

【第二大类】辅助生产费用的归集和分配

方法一:直接分配法

1、辅助生产的单位成本(分配率)=辅助生产费用总额/(辅助生产的劳务总量-对其他辅助部门提供的劳务量)

【通用公式】分配率(金额)=待分配的费用/分配标准之和

2、各受益对象应分配的费用=辅助生产的单位成本×该受益对象的耗用量

【计算思路】先除以分配标准之和,再乘以各自的分配标准。

方法二:交互分配法

1、交互分配率=辅助生产费用总额/辅助生产的劳务总量

2、对外分配率=(交互分配前的成本费用+交互分配转入的成本费用-交互分配转出的成本费用)/(辅助生产的劳务总量-对其他辅助部门提供的劳务量)

理解:

①消耗别的辅助车间的——看成一种成本、花费,所以在金额上“+”

②提供给别的辅助车间的——看成一种收入、得到的回报,所以构成花费的销项,用“-”

方法三:计划成本分配法

第一步:找到题干中给出的计划单位成本

第二步:分别计算辅助生产车间、其他受益单位的费用=耗用量×计划单位成本

第三步:把辅助生产成本差异统一记入“管理费用”

【第三大类】制造费用的分配

①制造费用分配率=制造费用总额÷各产品分配标准之和

其中分配标准包括:产品生产工时或生产工人定额工时、生产工人工资、机器工时、产品计划产量的定额工时等。

【通用公式】分配率(金额)=待分配的费用/分配标准之和

②某种产品应分配的制造费用=该种产品分配标准×制造费用分配率

【计算思路】先除以分配标准之和,再乘以各自的分配标准。

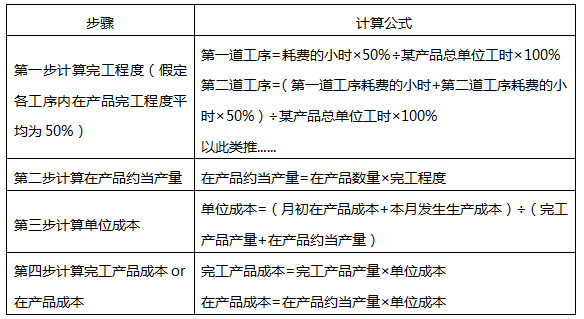

【第四大类】生产费用在完工产品和在产品之间的归集和分配

1、约当产量比例法

2、在产品按定额成本计价法

①月末在产品成本=月末在产品数量×在产品单位定额成本

②完工产品总成本=(月初在产品成本+本月发生生产成本)-月末在产品成本

【提示】每月生产成本脱离定额的节约差异或超支差异全部计入当月完工产品成本。

3、定额比例法(以按定额成本比例为例):

(1)直接材料成本分配率 =(月初在产品实际材料成本+本月投入的实际材料成本)÷(完工产品定额材料成本+月末在产品定额材料成本)

①完工产品应负担的直接材料成本=完工产品定额材料成本×直接材料成本分配率

②月末在产品应负担的直接材料成本=月末在产品定额材料成本×直接材料成本分配率

(2)直接人工成本分配率=(月初在产品实际人工成本+本月投入的实际人工成本)÷(完工产品定额工时+月末在产品定额工时)

①完工产品应负担的直接人工成本=完工产品定额工时×直接人工成本分配率

②月末在产品应负担的直接人工成本=月末在产品定额工时×直接人工成本分配率

(3)制造费用以此类推

【总结】

①先求分配率=实际成本÷定额材料成本/定额工时

②再求成本:拿①计算出的分配率,分别乘完工(定额材料成本or定额工时)和在产品(定额材料成本or定额工时)

【第五大类】联产品和副产品的成本分配

一、联产品成本的分配

方法 | 计算方法 |

相对销售价格分配法 | A产品分配到的成本=总成本÷销售价格总额×A产品的销售价格总额 |

实物量分配法 | 单位数量(或重量)成本=联合成本÷各联产品的总数量(总重量) |

二、副产品成本的分配

确定副产品成本的方法有:①不计算副产品成本扣除法;②副产品成本按固定价格或计划价格计算法;③副产品只负担继续加工成本法;④联合成本在主副产品之间分配法;⑤副产品作价扣除法等。

其中副产品作价扣除法需要从产品售价中扣除继续加工成本、销售费用、销售税金及相应的利润,即:

副产品扣除单价=单位售价-(继续加工单位成本+单位销售费用+单位销售税金+合理的单位利润)

【真题演练】

1、(2020年单选题)甲制造业企业生产A、B两种产品共同消耗的燃料费用为6000元,本月投产A产品10件,B产品20件;A产品燃料定额消耗量为10千克,B产品燃料定额消耗量为25千克。则按定额消耗量比例分配计算的B产品应负担的燃料费用为( )元。

A、1000

B、5000

C、4285.71

D、1714.29

2、(2020年单选题)某制造业企业生产M、N两种产品,采用机器工时比例法分配制造费用。2019年12月,共发生制造费用100万元,M产品实际耗用机器工时200小时,N产品实际耗用机器工时300小时。不考虑其他因素,该企业M产品当月应分配的制造费用为( )万元。

A、40

B、60

C、100

D、50

3、(2019年单选题)企业生产M商品的单位工时定额为500小时,经过两道工序,各工序单位定额工时如下:第一道工序200小时,第二道工序300小时,假定各工序内完工程度平均为50%,第一道工序在产品1000件,其约当产量为( )。

A、400件

B、700件

C、200件

D、600件

还有哪些关于初级会计考试的问题,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在畅学班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。