【文字篇】

债权投资是指以摊余成本计量的金融资产中的债权投资。最常见的有:企业投资普通债券通常可能符合本金加利息的合同现金流量的以摊余成本计量的金融资产。

初始计量成本 | 购买价款+相关税费 【注意】实际支付价款中包含的已到付息期但尚未领取的债券利息,应当单独确认为“应收利息”。 |

持有期间的利息 | 确认为“投资收益” |

处置差额 | 计入“投资收益” |

预期发生信用减值损失 | 计入“债权投资减值准备” |

后续计量方法 | 方法一:实际利率法【规定采用该方法】 ①以摊余成本分摊计入各期 ②摊余成本=初始确认金额-已偿还的本金±累计摊销额-计提的信用减值准备 |

方法二:直线法【简单了解即可】 ①对折旧或溢价在存续期内采用直线法摊销 ②小企业会计准则运用该方法 |

【会计分录篇】

1、科目设置

科目 | 用处 |

债权投资——成本 | 核算债券投资的面值 |

债权投资——利息调整 | 核算其面值与实际支付的购买价款和相关税费之间的差额,以及实际利率法下后续计量的折价或者溢价摊销额 |

债权投资——应计利息 | 核算一次还本付息债券投资按票面利率计算确定的应收未收的利息 |

投资收益 | 核算债权投资实际获得的债权投资的利息收入 |

应收利息 | 核算债权投资为分期付息、一次还本债券投资的应按票面利率计算确定的应收未收的利息 |

2、分期确认利息收入的会计处理

(1)一次还本付息债券

借:债权投资——应计利息

债权投资——利息调整【差额,或者在贷方】

贷:投资收益

(2)分期付息、一次还本债券

借:应收利息

债权投资——利息调整【差额,或者在贷方】

贷:投资收益

3、小企业会计核算

(1)应当设置“长期债券投资”科目核算小企业准备长期(在1年以上)持有的债券投资。

(2)该科目应按照债券种类和被投资单位,分别设置“面值““溢折价”“应计利息”等明细科目进行明细核算。

(3)假定因债务人依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照等原因,其清算财产不足清偿的,小企业应按其账面余额减除可收回的金额后确认的无法收回的长期债券投资,作为长期债券投资损失处理,应当于实际发生时计入营业外支出,同时冲减长期债券投资账面余额。

该知识点虽然教材展开不多,但是是非常重要的内容,在中级会计和CPA会计考试中是主观题的常客。在备考初级会计时,要踏实打好本章的基础,为以后的学习做好准备。

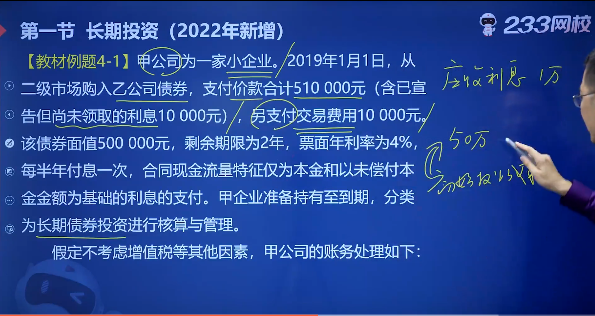

对于该知识点,死记硬背不是正道,理解运用才是道理。所以教材【例4-1】一定要结合精讲班理解掌握。立即学习>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。