一、生产性生物资产

【概念篇】

目的 | 为产出农产品、提供劳务或出租等 |

种类 | ①经济林(如生产果品) ②薪炭林(如生产薪炭材和提供燃料) ③产畜(比如说奶牛)和役畜(比如说马、牛)等 |

【生产性生物资产的账务处理】

1、计量

方式 | 计量 |

外购的 | 购买价款+相关税费+运输费+保险费+可直接归属于购买该资产的其他支出 |

自行营造的 | 总体原则:达到预定生产经营目的前发生的各项必要支出 比如说造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用等 |

自行繁殖的 | 达到预定生产经营目的(成龄)前发生的饲料费、人工费和应分摊的间接费用等必要支出 |

后续支出 | 因择伐、间伐或抚育更新性质采伐而补植林木类生物资产发生的后续支出,应当计入林木类生物资产的成本 |

生物资产在郁闭或达到预定生产经营目的后发生的管护、饲养费用等后续支出,应当计入当期损益 |

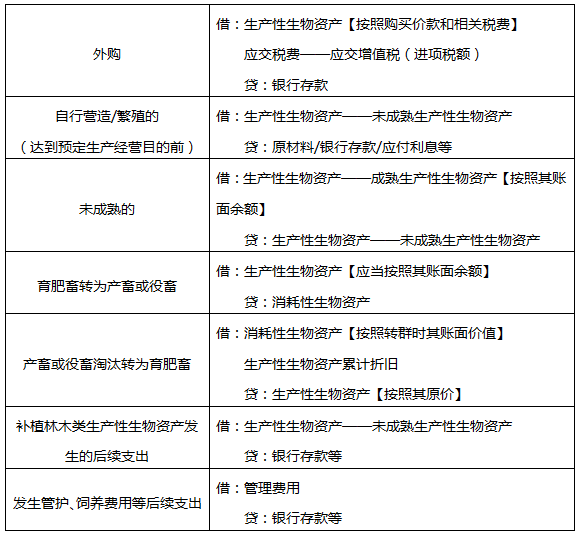

2、生产性生物资产增加的账务处理

3、生产性生物资产折旧的账务处理

①方法:包括年限平均法、工作量法、产量法等。

②生产性生物资产的使用寿命、预计净残值和折旧方法一经确定,不得随意变更。

③企业至少应当于每年年度终了对生产性生物资产的使用寿命、预计净残值和折旧方法进行复核。

4、生产性生物资产减值的账务处理

①企业至少应当于每年年度终了对生产性生物资产进行检查,有确凿证据表明生产性生物资产的可收回金额低于其账面价值的,应当按照可收回金额低于账面价值的差额,计提生物资产减值准备,并计入当期损益。

②生产性生物资产减值准备一经计提,不得转回。

【关于资产减值的总结】

(1)不计提减值准备的资产:货币资金、交易性金融资产。

(2)计提减值准备后可以转回的资产:存货、消耗性生物资产、应收款项。

(3)计提减值准备后不得转回的资产:固定资产、生产性生物资产、无形资产。

【生物资产后续计量的公允价值账务处理】

1、生物资产通常按照成本计量,但有确凿证据表明其公允价值能够持续可靠取得的除外。

2、采用公允价值计量的生物资产,应当同时满足下列两个条件:

(1)生物资产有活跃的交易市场。

(2)能够从交易市场上取得同类或类似生物资产的市场价格及其他相关信息,从而对生物资产的公允价值作出合理估计。

二、消耗性生物资产

生物资产分为消耗性生物资产、生产性生物资产和公益性生物资产。

【基础篇】

概念 | 消耗性生物资产,是指企业(农、林、牧、渔业)生长中的大田作物、蔬菜、用材林以及存栏待售的牲畜等 | |

举例 | 玉米和小麦等庄稼、用材林、存栏待售的牲畜、养殖的鱼等 | |

成本确定 | 自行栽培的 | 在收获前耗用的种子、肥料、农药等材料费、人工费和应分摊的间接费用 |

自行营造的 | 郁闭前发生的造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用 | |

自行繁殖的 | 出售前发生的饲料费、人工费和应分摊的间接费用 | |

水产养殖的 | 在出售或入库前耗用的苗种、饲料、肥料等材料费、人工费和应分摊的间接费用 | |

【账务处理篇】

1、外购的消耗性生物资产

借:消耗性生物资产【应计入消耗性生物资产成本的金额】

贷:银行存款/应付账款

2、自行栽培、营造、繁殖或养殖的消耗性生物资产

(1)自行栽培的大田作物和蔬菜

借:消耗性生物资产【收获前发生的必要支出】

贷:银行存款等

(2)自行营造的林木类消耗性生物资产

借:消耗性生物资产【郁闭前发生的必要支出】

贷:银行存款等

(3)自行繁殖的育肥畜、水产养殖的动植物

借:消耗性生物资产【出售前发生的必要支出】

贷:银行存款等

3、择伐、间伐或抚育更新性质采伐而补植林木类消耗性生物资产发生的后续支出

借:消耗性生物资产

贷:银行存款等

4、林木类消耗性生物资产达到郁闭后发生的管护费用等后续支出

借:管理费用

贷:银行存款等

5、农业生产过程中发生的应归属于消耗性生物资产的费用,按照应分配的金额

借:消耗性生物资产

贷:生产成本

6、消耗性生物资产收获为农产品时

借:农产品【按照其账面余额】

贷:消耗性生物资产

7、出售消耗性生物资产或农产品

借:银行存款等【实际收到的金额】

贷:主营业务收入

借:主营业务成本【按照其账面余额】

贷:消耗性生物资产/农产品

8、企业至少应当于每年年度终了对消耗性生物资产进行检查,有确凿证据表明由于遭受自然灾害、病虫害、动物疫病侵袭或市场需求变化等原因,使消耗性生物资产的可变现净值低于其账面价值的,应当按照可变现净值低于账面价值的差额,计提生物资产跌价准备,并计入当期损益。

(1)可变现净值应当分别按照存货减值的办法确定。

(2)消耗性生物资产减值的影响因素已经消失的,减记金额应当予以恢复,并在原已计提的跌价准备金额内转回,转回的金额计入当期损益。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。