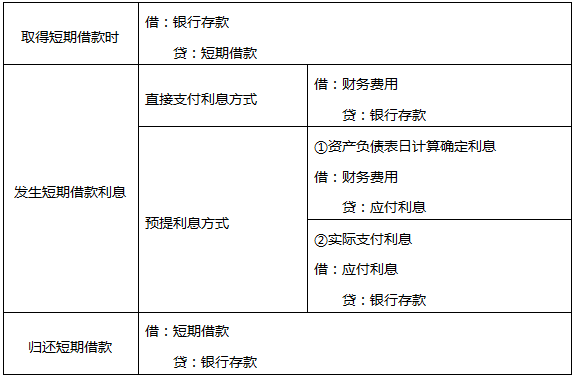

【考点1】短期借款的账务处理(★★★)

【考点2】应付票据(★★★)

1、基本账务处理

开出商业汇票 | 购买材料、商品和接受服务等而开出、承兑的商业汇票: 借:原材料/在途物资/材料采购/库存商品等 应交税费——应交增值税(进项税额) 贷:应付票据【按其票面金额】 |

开出商业汇票偿还所欠货款 | 借:应付账款 贷:应付票据 |

支付手续费 | 因开出银行承兑汇票而支付银行的承兑汇票手续费: 借:财务费用 应交税费——应交增值税(进项税额) 贷:银行存款【实际支付的金额】 |

到期支付票款 | 借:应付票据 贷:银行存款 |

2、应付票据转销

应付商业承兑汇票到期 | 借:应付票据 贷:应付账款 |

应付银行承兑汇票到期 | 借:应付票据 贷:短期借款 |

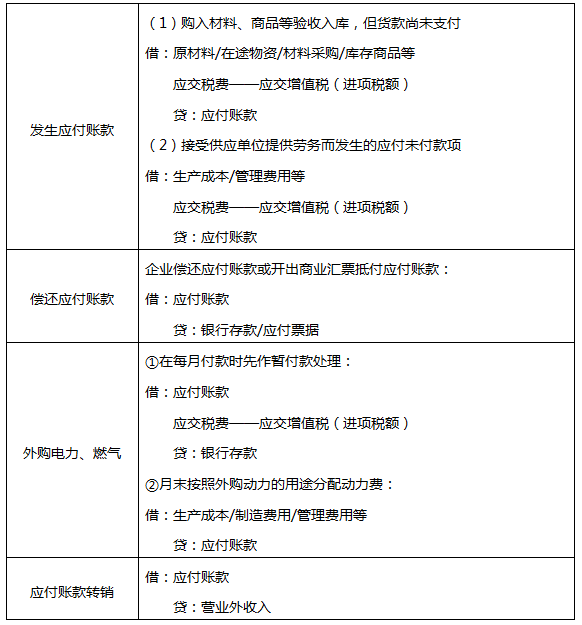

【考点3】应付账款(★★★)

【补充】在所购材料、商品已经验收入库,但是发票账单未能同时到达的情况下,在会计期末,将所购材料、商品和相关的应付账款暂估入账,待下月初用红字将上月月末暂估入账的应付账款予以冲销。【料到单未到,期末暂估入账,下月初红字冲销】

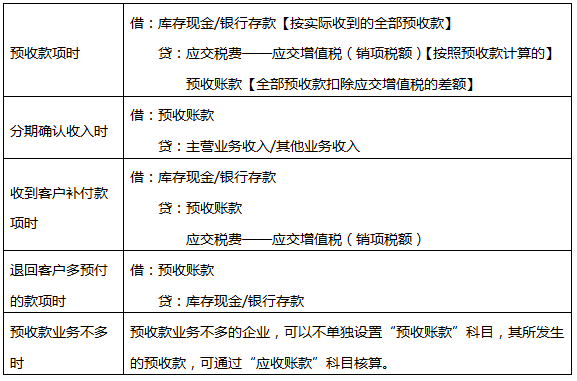

【考点4】预收账款(★★★)

【考点5】其他应付款的核算内容(★★)

①应付短期租赁固定资产租金

②应付低价值资产租赁的租金

③应付租入包装物租金

④出租或出借包装物向客户收取的押金

⑤存入保证金

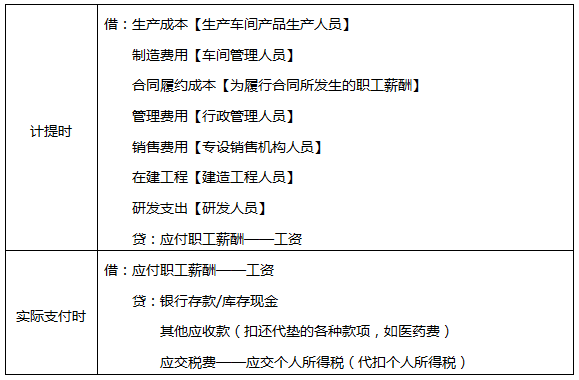

【考点6】职工薪酬的内容(★★★)

【文字篇】

职工薪酬的范围 | ①既包括“为获得职工提供的服务”而给予的各种形式的报酬或补偿,又包括“解除劳动关系”而给予的。 ②包括职工配偶、子女、受赡养人、已故员工遗属等 |

职工的内涵 | ①包括全职、兼职、临时职工、合同工; ②董事会、监事会成员; ③与劳务中介公司签订了用工合同的服务人员 |

职工薪酬的内容 | 短期薪酬、离职后福利、辞退福利、其他长期职工福利 |

【分录篇】

(一)货币性职工薪酬

(二)职工福利费——应当在实际发生时

借:生产成本/制造费用/管理费用/销售费用等

贷:应付职工薪酬——职工福利费

(三)工会经费【全部职工工资总额的2%】和职工教育经费【每月工资总额的8%】

(四)社会保险费和住房公积金

【注意】养老保险费和失业保险费按规定应该确认为离职后福利。其他的社会保险作为企业的短期薪酬。

①期末+在职工提供服务期间:

借:生产成本/制造费用/管理费用/销售费用/在建工程/研发支出等

贷:应付职工薪酬——社会保险费、住房公积金

②对于职工个人承担的社会保险费和住房公积金:

借:应付职工薪酬——工资

贷:其他应付款——社会保险费(医疗保险、工伤保险)、住房公积金

(五)短期带薪缺勤

(六)非货币性职工薪酬

(1)以自产产品【确认收入,结转成本】作为非货币性福利发放给职工:

①计提时

借:生产成本/制造费用/管理费用/销售费用等

贷:应付职工薪酬——非货币性福利(+增值税销项税额)

②实际发放时

借:应付职工薪酬——非货币性福利

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品

(2)将企业拥有的房屋【付出的代价是折旧】等资产无偿提供给职工使用:

①计提职工薪酬时

借:生产成本/制造费用/管理费用等

贷:应付职工薪酬——非货币性福利

②计提折旧时

借:应付职工薪酬——非货币性福利

贷:累计折旧

(3)租赁住房【付出的代价是租金】等资产供职工无偿使用

①确认应付职工薪酬时

借:生产成本/制造费用/管理费用等

贷:应付职工薪酬——非货币性福利

②支付房租时

借:应付职工薪酬——非货币性福利

贷:银行存款

(七)辞退福利

企业向职工提供辞退福利的,应当在“企业不能单方面撤回因解除劳动关系或裁减所提供的辞退福利时”和“企业确认涉及支付辞退福利的重组相关的成本或费用时”两者孰早日,确认辞退福利产生的职工薪酬负债,并计入当期损益。

借:管理费用

贷:应付职工薪酬——辞退福利

【考点7】应交增值税(★★★)

关于增值税的基础知识,在《经济法基础》第四章里详说,此处不赘述。关于增值税的账务处理,结合其余章节掌握。

增值税税控系统专用设备和技术维护费用抵减增值税额的账务处理:

(1)企业初次购入增值税税控系统专用设备

借:固定资产【实际支付或应付的金额】

贷:银行存款/应付账款等

按规定抵减的增值税应纳税额:

借:应交税费——应交增值税(减免税款)

应交税费——应交增值税【小规模纳税人】

贷:管理费用

(2)企业发生增值税税控系统专用设备技术维护费

借:管理费用【实际支付或应付的金额】

贷:银行存款

按规定抵减的增值税应纳税额时:

借:应交税费——应交增值税(减免税款)

应交税费——应交增值税【小规模纳税人】

贷:管理费用

【提示】小微企业在取得销售收入时,应当按照现行增值税制度的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。

【考点8】应交消费税(★★★)

1、销售应税消费品

借:税金及附加

贷:应交税费——应交消费税

2、自产自用应税消费品

企业将生产的应税消费品用于在建工程等非生产机构时,按规定应交纳的消费税:

借:在建工程等

贷:应交税费——应交消费税

3、委托加工应税消费品

(1)需要交纳消费税的委托加工物资,由受托方代收代缴的消费税,收回后直接用于销售的(销售价格不高于受托方计税价格),应计入委托加工物资的成本:

借:委托加工物资

贷:银行存款/应付账款

(2)收回后用于连续生产应税消费品的,按规定准予抵扣的消费税,应记入“应交税费——应交消费税”科目的借方。

借:应交税费——应交消费税

贷:银行存款/应付账款

4、进口应税消费品

(1)企业进口应税物资交纳的消费税由海关代征。

(2)应交的消费税按照组成计税价格和规定的税率计算,消费税计入该项物资成本。

(3)会计分录

借:在途物资/材料采购/原材料/库存商品/固定资产等【含进口环节消费税】

应交税费——应交增值税(进项税额)【进口环节增值税】

贷:银行存款

【考点9】其他应交税费(★★)

应交资源税的账务处理 | (1)企业对外销售应税产品 借:税金及附加 贷:应交税费——应交资源税 (2)自产自用应税产品 借:生产成本/制造费用等 贷:应交税费——应交资源税 |

应交城市维护建设税的账务处理 | ①计算应交纳的税金 借:税金及附加 贷:应交税费——应交城市维护建设税 ②交纳税金 借:应交税费——应交城市维护建设税 贷:银行存款 |

应交教育费附加的账务处理 | ①计算应交纳的税费 借:税金及附加 贷:应交税费——应交教育费附加 ②交纳税费 借:应交税费——应交教育费附加 贷:银行存款 |

应交土地增值税的账务处理 | (1)转让的土地使用权连同地上建筑物及其附着物一并在“固定资产”科目核算: 借:固定资产清理 贷:应交税费——应交土地增值税 (2)土地使用权在“无形资产”科目核算: 借:银行存款 累计摊销 无形资产减值准备 贷:无形资产 应交税费——应交土地增值税 资产处置损益【差额,或在借方】 (3)房地产开发经营企业销售房地产应交纳的土地增值税 借:税金及附加 贷:应交税费——应交土地增值税 (4)交纳土地增值税 借:应交税费——应交土地增值税 贷:银行存款 |

应交房产税、城镇土地使用税和车船税的账务处理 | 借:税金及附加 贷:应交税费——应交房产税 ——应交城镇土地使用税 ——应交车船税 |

【考点10】长期借款(★★★)(2022年新增)

【考点11】长期应付款(★★)(2022年新增)

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。