1、材料的收入、发出及结存,无论总分类核算还是明细分类核算,均按照计划成本计价。

2、可以反映材料成本是节约还是超支。

3、通常适用于材料收发业务较多并且计划成本资料较为健全、准确的企业。

科目 | 说明 |

原 材 料 | “原材料”科目——采用计划成本核算时(结合T型账户和对应关系图掌握) ①借方登记入库材料的计划成本; ②贷方登记发出材料的计划成本; ③期末余额在借方,反映企业库存材料的计划成本。 |

材 料 采 购 | “材料采购”科目(结合T型账户和对应关系图掌握) ①借方登记采购材料的实际成本; ②贷方登记入库材料的计划成本; a.借方大于贷方表示超支,从“材料采购”科目贷方转入“材料成本差异”科目的借方; b.贷方大于借方表示节约,从“材料采购”科目借方转入“材料成本差异”科目的贷方。 ③期末为借方余额,反映企业在途材料的实际采购成本。 |

材 料 成 本 差 异 | “材料成本差异”科目(结合T型账户和对应关系图掌握) ①“材料成本差异”科目反映企业已入库各种材料的实际成本与计划成本的差异。 ②借方登记入库材料的超支差异及发出材料应负担的节约差异; ③贷方登记入库材料的节约差异及发出材料应负担的超支差异; ④期末如为借方余额,反映企业库存材料的实际成本大于计划成本的差异(即超支差异) ;如为贷方余额,反映企业库存材料实际成本小于计划成本的差异(即节约差异) 【记忆方法】借超贷节、结转相反。 |

注意:有两个因素无需考虑:

1、单先货后期末未入库的存货;

2、货先单后期末暂估入帐的存货。

根据考生的反馈情况来看,本节内容较难,因此通过例题与T型帐结合的形式,帮助大家来理解。

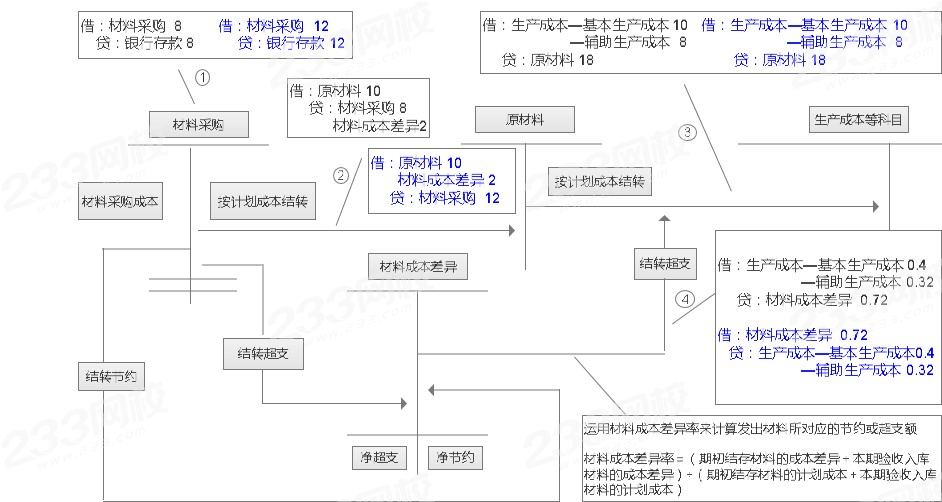

【例题1】233网校为增值税一般纳税人,采用计划成本法对材料进行日常核算。2020年3月1日结存A材料的计划成本为15万元,成本差异为超支3万元;

当月入库A材料的计划成本为10万元,成本差异为节约2万元。

A材料2020年3月的消耗(计划成本)为:基本生产车间领用10万元,辅助生产车间领用8万元。

入库A材料时:

借:材料采购 8

贷:银行存款 8

同时:

借:原材料 10

货:材料采购 8

材料成本差异 2

出库时,先采用计划成本进行材料日常核算:

借:生产成本—基本生产成本 10

—辅助生产成本 8

贷:原材料 18

结转超支差异:

材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)=(3-2)÷(15+10)×100%=4%。

结转发出材料的成本差异:

借:生产成本—基本生产成本 0.4(4%×10)

—辅助生产成本 0.32(4%×8)

贷:材料成本差异 0.72

【例题2】233网校为增值税一般纳税人,采用计划成本法对材料进行日常核算。2020年3月1日结存A材料的计划成本为15万元,成本差异为节约-3万元;

当月入库A材料的计划成本为10万元,成本差异为超支2万元。

A材料2020年3月的消耗(计划成本)为:基本生产车间领用10万元,辅助生产车间领用8万元。

入库A材料时:

借:材料采购 12

贷:银行存款 12

同时:

借:原材料 10

材料成本差异 2

货:材料采购 12

出库时:先采用计划成本进行材料日常核算:

借:生产成本—基本生产成本 10

—辅助生产成本 8

贷:原材料 18

结转节约差异:

材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)=(-3+2)÷(15+10)×100%=-4%。

结转发出材料的成本差异:

借:材料成本差异 0.72

贷:生产成本—基本生产成本 0.4(-4%×10)

—辅助生产成本 0.32(-4%×8)

学霸君根据生产企业的业务流程给大家画了以下流程图,大家可以结合下图加深对例题的理解:(黑色为材料1分录,紫色为材料2分录)

【单选题2021年】某企业原材料采用计划成本核算。月初结存材料计划成本为30万元,材料成本差异为节约2万元;当月购入材料的实际成本为110万元,计划成本为120万元;发出材料的计划成本为100万元。不考虑其他因素,该企业当月发出材料的实际成本为( )万元。

A.98

B.88

C.100

D.92

本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)/(期初结存材料的计划成本+本期验收入库材料的计划成本) ×100%=(-2-10)/(30+120)×100%=-8%

发出材料的实际成本=100×(1-8%)=92(万元)。

【单选题2019】企业原材料采用计划成本计价,购入原材料无论是否入库,其实际成本都应通过“材料采购”科目核算。( )

A:√

B:×

备考2023年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材解析班 (紧扣考试方向,盘点考点) | |

教材精讲班 (深度讲解,横扫知识点) | ||

习题班 (习题讲解,掌握题感) | ||

强化阶段 | 真题解析班 (解读真题考点) | |

回炉考点班 (导师在线讲解,强化巩固) | ||

冲刺阶段 | 冲刺班 (高频考点串讲,举一反三) | |

| 模考金题班 (考前秘卷,真题演练) |

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。