1、股票:中国有三千多家上市公司,你看中哪一家上市公司,可以去证券公司开个户,然后就购买这些上市公司的股票,你就是这家上市公司的股东了。

2、基金:专业投资人成立一个基金公司,你把钱委托给这些基金经理代管,他们会进行再投资,帮你买股票,赚了钱你们一起分。

3、债券:借据,就是向社会公众借钱。你购买债券,欠你钱的叫债务人,你是债权人。

概念:指企业为了近期内出售而持有的金融资产,主要投资对象是股票、债券和基金。

交易性金融资产的本质就是:快进、快出,赚价差。

就是炒股票、炒基金、炒债券,啥叫炒了,买的目的就是为了近期把他卖掉,所追求的最高境界就是低价买进来、高价卖出去。

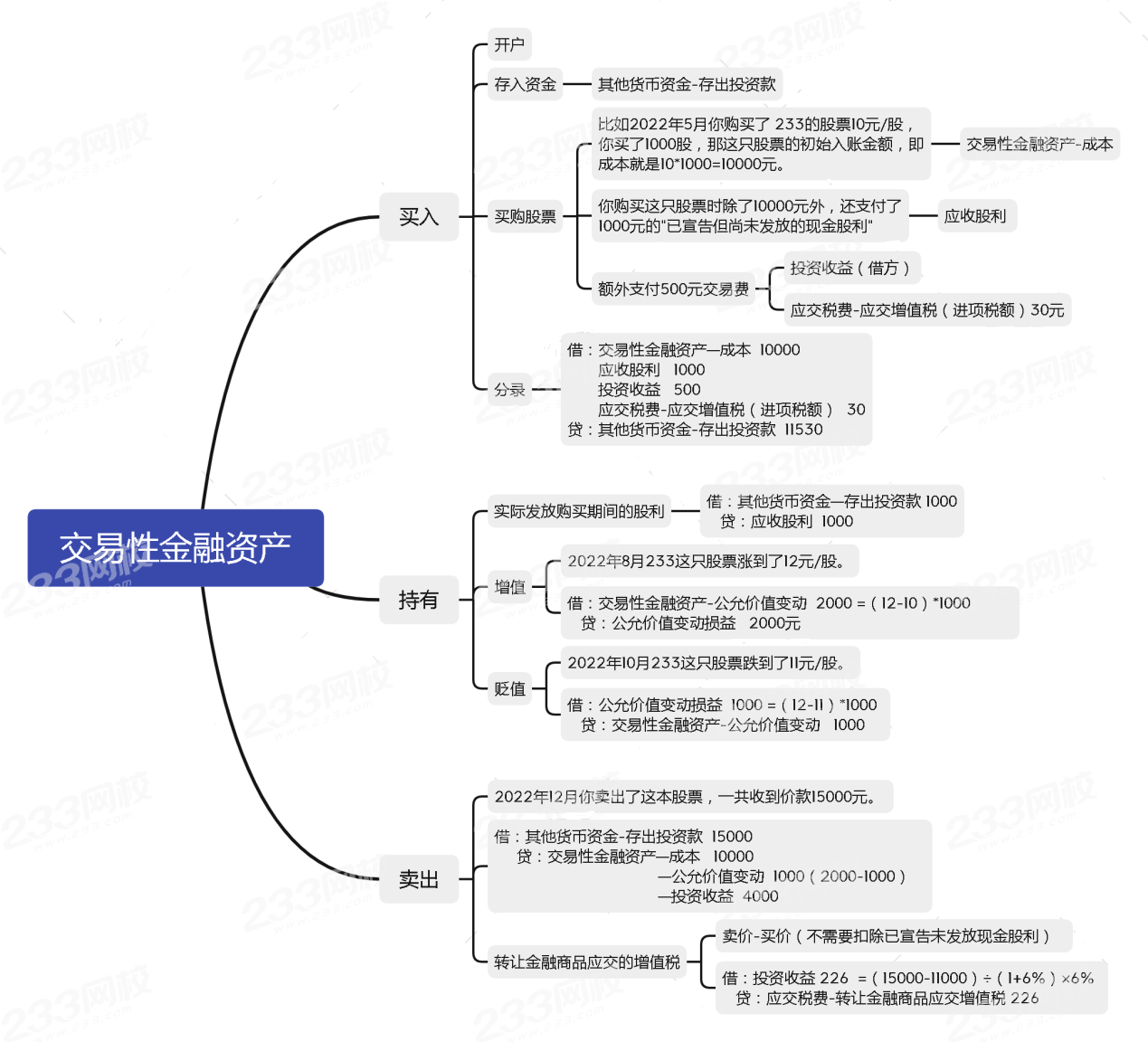

A公司2021年4月3日委托证券公司从股票交易所购入甲公司股票100000股,每股购买价款为7.1元(其中包括已宣告但尚未发放的现金股利0.3元/股)。另支付交易费用3400元,A公司将其划分为交易性金融资产核算。

5月8日,A公司收到购买价款中包含的现金股利30000元。

6月30日,甲公司股票公允价值为6.3元/股。

9月2日,甲公司再次宣告分派现金股利,每股0.5元。10月8日甲公司收到分派的现金股利。

11月2日,甲公司股票的公允价值为7元/股。

12年31日,A公司将持有的甲公司股票全部出售,售价为7.2元/股,余款已存入证券公司指定账户中。

1、20年4月3日购入账务处理如下:

借:交易性金融资产-成本 680000=(7.1-0.3)*100000

应收股利 30000=0.3*100000

投资收益 3400

贷:其他货币资金-存出投资款 713400

2、5月8日已收到购买时宣告但尚未发放的现金股利时账务处理如下:

借:其他货币资金-存出投资款 30000

贷:应收股利 30000

3、6月30日股价价格下跌账务处理如下:

借:公允价值变动损益 50000=(6.8-6.3)*100000

贷:交易性金融资产—公允价值变动 50000

4、9月2日,甲公司再次宣告分派现金股利时应当编制的会计分录如下:

借:应收股利 50000=0.5*100000

贷:投资收益 50000

5、10月8日甲公司收到分派的现金股利。

借:其他货币资金-存出投资款 50000

贷:应收股利 50000

6、11月2日,股票上涨时A公司应当编制的会计分录如下:

借:交易性金融资产-公允价值变动 70000=(7-6.3)*10000

贷:公允价值变动损益 70000

7、12年31日,A公司出售甲公司股票时应当编制的会计分录如下:

借:其他货币资金-存出投资款 720000=7.2*100000

贷:交易性金融资产-成本 680000

-公允价值变动 20000=70000-50000

投资收益 20000

8、出售金融商品应交增值税:

卖价720000-买价710000(680000+30000)=10000÷(1+6%)×6%=566

借:投资收益 566

贷:应交缴税-转让金融商品应交增值税 566

注:若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额互抵,但年末时仍出现负差的,不得转入下一会计年度。

9、对A公司2021年营业利润的影响:

-3400-50000+50000+70000+20000-566=86034。

交易性金融资产业务对营业利润影响:

取得交易性金融资产存在交易费用的,记在投资收益里,影响营业利润。交易性金融资产的公允价值上升或是下降,需要记入公允价值变动损益,会影响营业利润。出售的时候,差额记入投资收益,同样会影响营业利润。

备考2023年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材解析班 (紧扣考试方向,盘点考点) | |

教材精讲班 (深度讲解,横扫知识点) | ||

习题班 (习题讲解,掌握题感) | ||

强化阶段 | 真题解析班 (解读真题考点) | |

回炉考点班 (导师在线讲解,强化巩固) | ||

冲刺阶段 | 冲刺班 (高频考点串讲,举一反三) | |

| 模考金题班 (考前秘卷,真题演练) |

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。