插入模块

1重要指数:★

2考查形式:如果出题一般以单选、多选或判断题的形式出题。

3考查内容:了解政府会计的要素定义、确认和计量以及核算模式。

政府会计概述:

政府会计是会计体系的重要分支,它是运用会计专门方法对政府及其组成主体(包括政府所属的行政事业单位等)的财务状况、运行情况(含运行成本,下同)、现金流量、预算执行等情况进行全面核算、监督和报告。

我国政府会计标准体系主要由政府会计基本准、政府会计具体准则及应用指南和政府会计制度等组成。

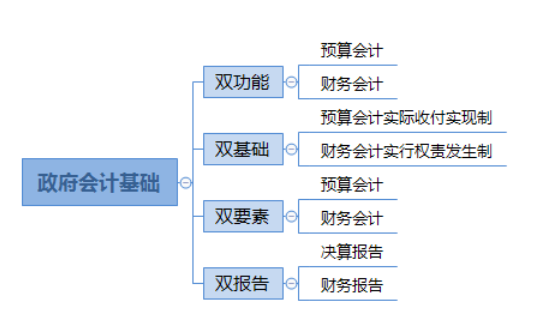

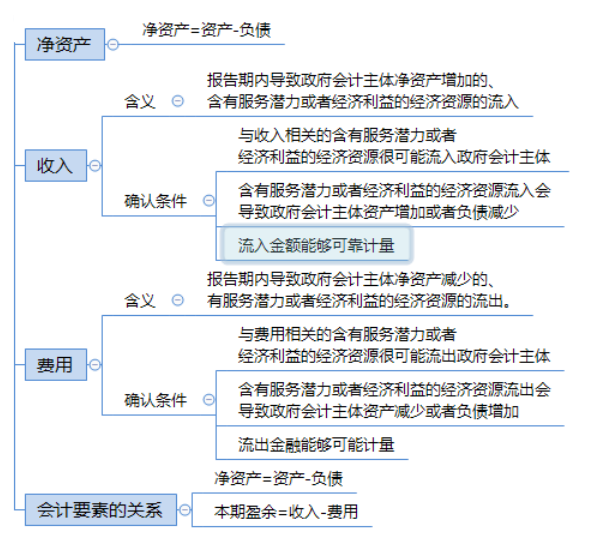

通过几张思维导图掌握双要素及双报告的具体考点:

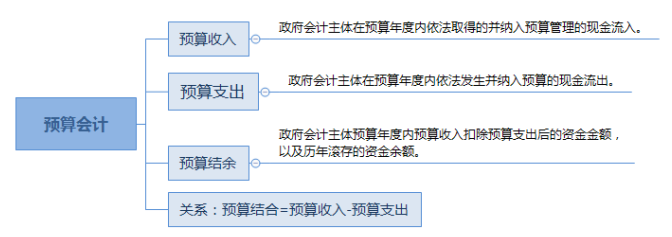

(一)预算会计:

(二)财务会计:

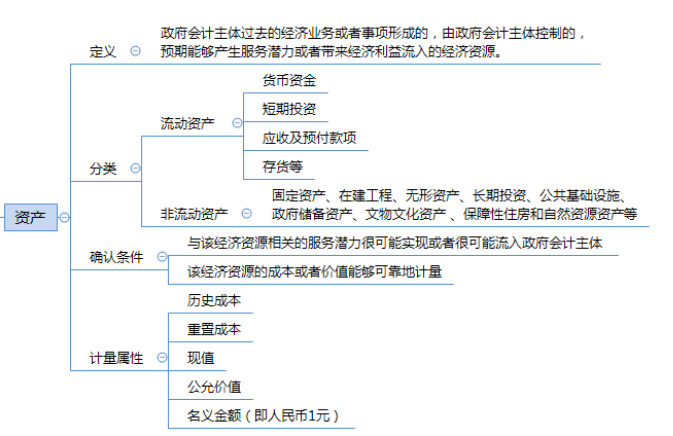

1、资产

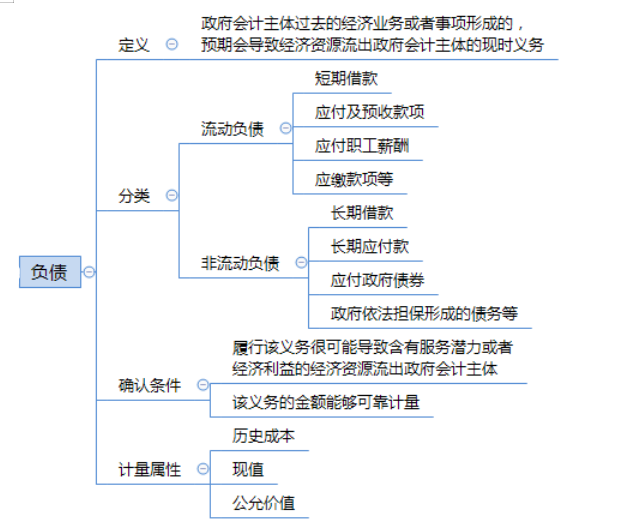

2、负债

3、其他财务项目

练习巩固:

1、(2020年)下列各项中,属于政府预算会计要素的有( )。

A.净资产

B.预算结余

C.预算收入

D.预算支出

参考答案:BCD

参考解析:政府预算会计要素包括预算收入、预算支出与预算结余。净资产属于政府财务会计要素。

2、【例题38·多选题】(2018年)下列各项中,属于政府财务会计要素的有( )。

A.预算结余

B.资产

C.负债

D.收入

参考答案:BCD

参考解析:政府财务会计要素包括资产、负债、净资产、收入和费用。

3、【例题41·多选题】(2020年)属于政府负债计量属性的是( )。

A.历史成本

B.现值

C.公允价值

D.名义金额

参考答案:ABC

参考解析:政府负债的计量属性主要包括历史成本、现值和公允价值。政府会计主体对负债进行计量,一般应当采用历史成本。采用现值、公允价值计量的,应当保证所确定的负债金额能够持续、可靠计量。

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。