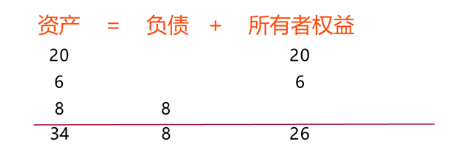

(一)会计恒等式(静态等式):

资产 = 负债 + 所有者权益

举例:小祁与小胡结婚组成一个幸福的家庭。请将下列各项填入下列等式,使等式成立。

(1)小祁自己工作5年结存下来的20万元存款;

(2)小胡带来的6万元嫁妆;

(3)收到亲朋好友的随礼份子钱8万元;

(4)小家庭成立后,其资产、负债和所有者权益各是多少?

(二)动态等式:

收入 - 费用 = 利润

举例:小祁与小胡婚后某月的收入与费用如下:

(1)小祁收入10000元,小胡5000元;

(2)生活开支5000元。买了一台手机3000元,买了一套化妆品1000元;

收入:10000+5000=15000元

费用:5000+3000+1000=9000元

利润:15000-9000=6000元

(三)动静结合的会计等式

资产 = 负债 + 所有者权益 + (收入-费用)

346000=80000+260000+(15000-9000)

资产 + 费用 = 负债 + 所有者权益 + 收入

346000+9000=80000+260000+15000

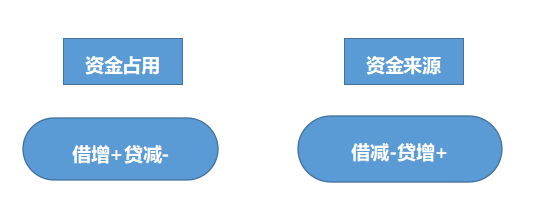

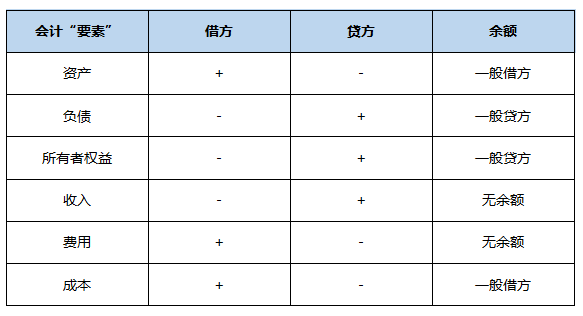

1、借贷记账法是指以“借”和“贷”为记账符号的一种复式记账方法。

借贷记账法的账户结构,以“借”、“贷”两字分别作为账户的左方和右方。账户左方为借方,账户右方为贷方。

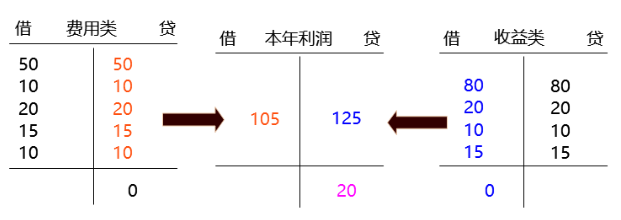

2、为什么损益类科目无余额?

举例:233网校9月主营业务收入80万,其他业务收入20万,投资收益10万元,营业外收入15万,主营业务成本50万元,其他业务成本10万元,管理费用20万元,销售费用15万,所得税费用10万元。

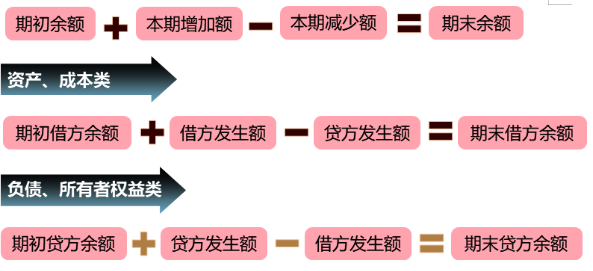

3、借贷记账法规则-通用公式:

4、记账规则:

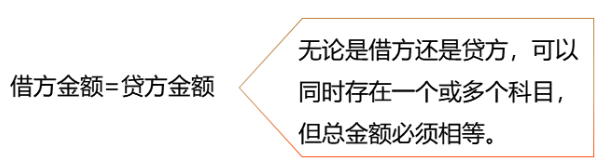

有借必有贷,借贷必相等

举例:企业购买一栋房产作为办公楼,价值100万元,已经以存款支付了80万元,剩余的20万元下月支付。

借:固定资产——办公楼 1 000 000

贷:银行存款 800 000

应付账款 200 000

举例:企业向银行借入了三年期的一笔贷款,金额200万元,已经存入银行。

借:银行存款 2 000 000

贷:长期借款 2 000 000

1.2021年6月24日,233网校公司业务员报销业务招待费3 400元,以现金支付。会计部门根据有关发票,编制如下会计分录:

借:管理费用 3 400

贷:库存现金 3 400

2.2021年6月30日,233网校公司以现金支票支付销售“面霜”的运杂费1500元。会计部门根据取得的运杂费发票,应编制如下会计分录:

借:销售费用 1 500

贷:银行存款 1 500

备考2023年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材解析班 (紧扣考试方向,盘点考点) | |

教材精讲班 (深度讲解,横扫知识点) | ||

习题班 (习题讲解,掌握题感) | ||

强化阶段 | 真题解析班 (解读真题考点) | |

回炉考点班 (导师在线讲解,强化巩固) | ||

冲刺阶段 | 冲刺班 (高频考点串讲,举一反三) | |

| 模考金题班 (考前秘卷,真题演练) |

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。