一、会计科目

1.概念:会计科目,是对会计要素具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基本单元。

2.会计科目的分类

(1)按反映的经济内容分类

资产类 | 流动资产 | ①库存现金;②银行存款;③应收账款;④原材料;⑤库存商品 【提示】坏账准备等表示资产减值准备的科目,也属于资产类科目。 |

非流动资产 | ①长期股权投资;②长期应收款;③固定资产;④在建工程;⑤无形资产 【提示】累计折旧、累计摊销,也属于资产类科目。 | |

负债类 | 负债类 | ①短期借款;②应付账款;③应付职工薪酬;④应交税费 |

非流动负债 | ①长期借款;②应付债券;③长期应付款 | |

共同类 | ①清算资产往来;②货币兑换;③套期工具;④被套期项目 | |

所有者权益类 | ①实收资本(股本);②资本公积;③其他综合收益;④盈余公积;⑤本年利润;⑥利润分配;⑦库存股 | |

成本类 | ①生产成本;②制造费用;③劳务成本;④研发支出; | |

成本类 | 收入类 | ①主营业务收入;②其他业务收入;③投资收益;④营业外收入。 |

损益类 | 费用类 | ①主营业务成本;②其他业务成本③销售费用;④管理费用;⑤财务费用;⑥营业外支出;⑦资产减值损失。 |

(2)按提供信息的详细程度及其统驭关系分类:

1.总分类科目,也称总账科目或一级科目,是对会计要素的具体内容进行总括分类,提供总括信息的会计科目;

2.明细分类科目,又称明细科目,是对总分类科目作进一步分类,提供更为详细和具体会计信息的科目。

二、账户

1.概念 | (1)账户是根据会计科目设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。 |

(2)同会计科目分类相对应,账户可以根据其核算的经济内容、提供信息的详细程度及其统驭关系进行分类。 | |

①根据核算的经济内容,账户分为资产类账户、负债类账户、共同类账户、所有者权益类账户、成本类账户和损益类账户。 | |

②根据提供信息的详细程度及其统驭关系,账户分为总分类账户和明细分类账户。 | |

2.账户的结构 | (1)账户的基本结构分为增加和减少两个基本部分,在T型账户下分为左右两方,一方登记增加,另一方登记减少。 |

(2)账户记载的内容分为期初余额、本期增加发生额、本期减少发生额和期末余额,其关系为: | |

期末余额=期初余额+本期增加发生额-本期减少发生额。 |

一、借贷记账法的含义:

(1)借贷记账法,是以"借"和"贷"作为记账符号的一种复式记账法。

(2)复式记账法,是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面、系统地反映会计要素增减变化的一种记账方法。

我国规定:我国会计准则规定,企业、行政单位和事业单位会计核算采用借贷记账法记账。

二、借贷记账法的账户结构:

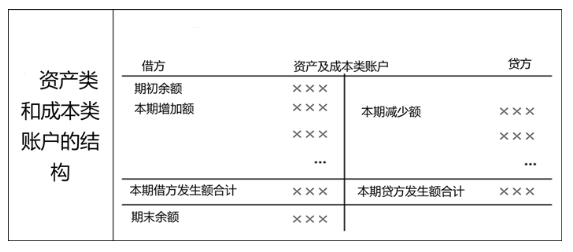

1、资产类和成本类账户结构:

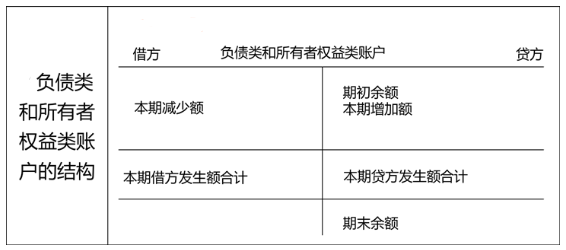

2、负债类和所有者权益类账户结构:

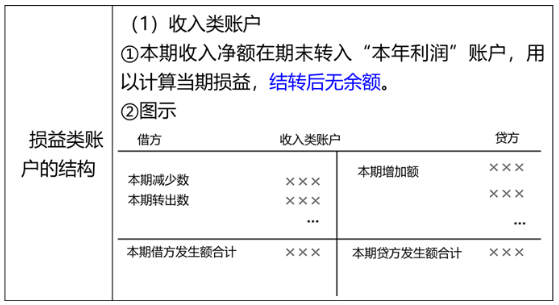

3、损益类账户结构:

(1)收入类:

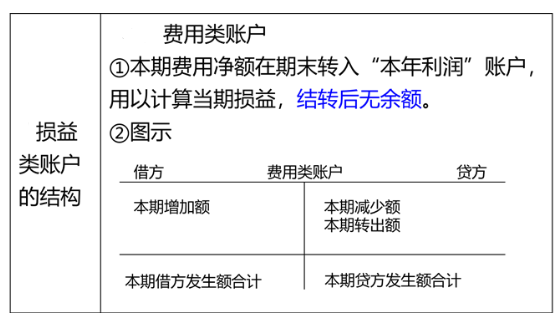

(2)费用类:

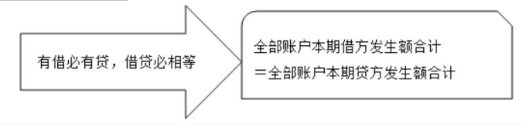

4、借贷记账法的记账规则:有借必有贷,借贷必相等

5、借贷记账法下的账户对应关系与会计分录

(1)账户对应关系指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。

(2)会计分录简称分录,是对每项经济业务列示出应借、应贷的账户名称(科目)及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。

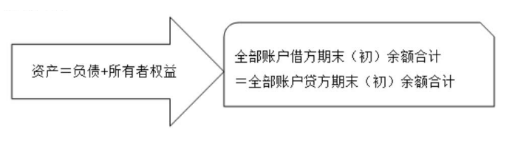

6.借贷记账法下的试算平衡:

(1)概念:试算平衡指根据借贷记账法的记账规则和资产与权益(负债和所有者权益)的恒等关系,通过对所有账户的发生额和余额的汇总计算和比较,来检查账户记录是否正确的一种方法。

(2)试算平衡的分类

①发生额的试算平衡

②余额试算平衡

(3)不影响借贷双方平衡关系的错误通常有:

①漏记某项经济业务,使本期借贷双方的发生额等额减少,借贷仍然平衡;

②重记某项经济业务,使本期借贷双方的发生额等额虚增,借贷仍然平衡;

③某项经济业务记录的应借、应贷科目正确,但借贷双方金额同时多记或少记,且金额一致,借贷仍然平衡;

④某项经济业务记错有关账户,借贷仍然平衡;

⑤某项经济业务在账户记录中,颠倒了记账方向,借贷仍然平衡;

⑥某贷方或贷方发生额中,偶然发生多记和少记并相互代抵销,借贷仍然平衡。

1.【单选题】会计科目是对( )的具体内容进行分类核算的项目。

A.会计对象

B.会计要素

C.账户

D.会计信息

2.【单选题】下列各项中,按照会计科目反映的经济内容分类,属于成本类科目的是()

A.研发支出

B.其他业务成本

C.主营业务成本

D.销售费用

3.【判断题】借贷记账法的记账规则“有借必有贷,借贷必相等”是余额试算平衡的直接依据。()

A:√

B:×

备考2023年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材解析班 (紧扣考试方向,盘点考点) | |

教材精讲班 (深度讲解,横扫知识点) | ||

习题班 (习题讲解,掌握题感) | ||

强化阶段 | 真题解析班 (解读真题考点) | |

回炉考点班 (导师在线讲解,强化巩固) | ||

冲刺阶段 | 冲刺班 (高频考点串讲,举一反三) | |

| 模考金题班 (考前秘卷,真题演练) |

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。