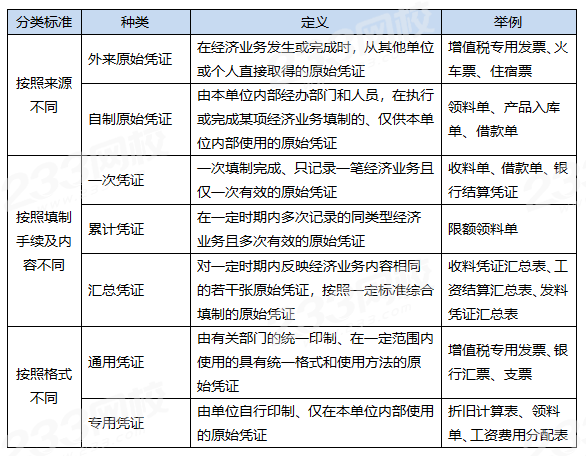

1、分类标准:

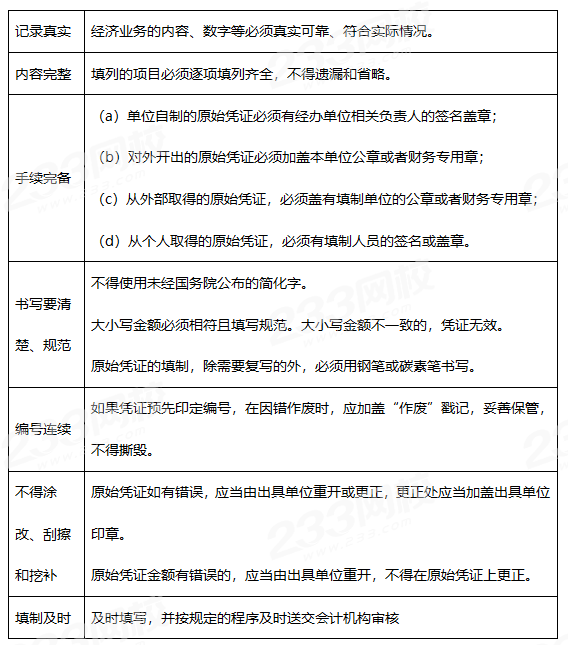

2、填制要求:

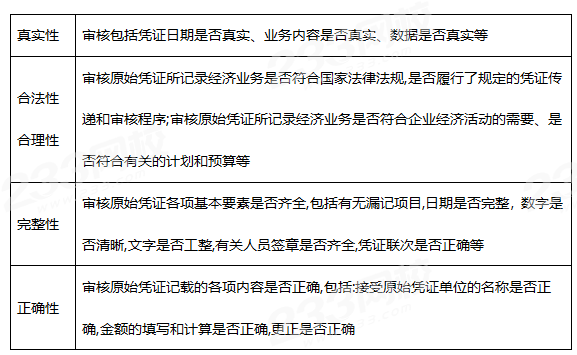

3、审核

1、定义:按反映的经济业务内容分类,分为“收款凭证”、“付款凭证”和“转账凭证”。

2、填制要求

①记账凭证各项内容必须完整。

②记账凭证的书写应当清楚、规范

③除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。

④记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制;但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

⑤记账凭证应连续编号(按月)。一笔经济业务需要填制两张以上记账凭证的,可以采用分数编号法编号。

⑥填制记账凭证时若发生错误,应当重新填制。已登记入账的记账凭证应该按照错账更正方法进行更正。

⑦记账凭证填制完经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销,资金划转业务一律编付款凭证。

3、审核

①记账凭证是否有原始凭证为依据,所附原始凭证或原始凭证汇总表的内容与记账凭证的内容是否一致;

②记账凭证各项目的填写是否齐全;

③记账凭证的应借、应贷科目以及对应关系是否正确;

④记账凭证所记录的金额与原始凭证的有关金额是否一致,计算是否正确;

⑤记账凭证中的记录是否文字工整、数字清晰,是否按规定进行更正等;

⑥出纳人员在办理收款或付业务后,是否已在原始凭证上加盖“收讫”或“付讫”的戳记。

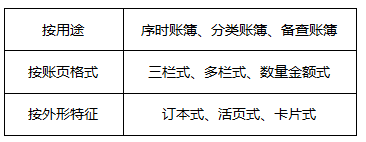

【考点三】账簿的分类、启用与登记要求

1、分类:

2、启用

启用会计账簿时,应当在账簿封面上写明单位名称和账簿名称,并在账簿扉页上附启用表。启用订本式账簿应当从第一页到最后一页按顺序编定页数,不得跳页、缺号。

使用活页式账页应当按账户顺序编号,并须定期装订成册,装订后再按实际使用的账页顺序编定页码,另加目录以便于记明每个账户的名称和页次。

3、登记要求

①登记会计账簿时,应当将会计凭证日期、编号、业务内容摘要、金额和其他有关资料逐项记入账内。

②为了保持账簿记录的持久性,防止涂改,登记账簿必须使用蓝黑墨水或碳素墨水书写,不得使用圆珠笔(银行的复写账簿除外)或者铅笔书写。

③会计账簿应当按照连续编号的页码顺序登记。

④凡需要结出余额的账户,结出余额后,应当在 “借或贷” 栏目内注明“借”或“贷”字样,以示余额的方向;对于没有余额的账户,应在“借或贷”栏内写“平”字,并在 “余额” 栏“元”位处用“θ”表示。

⑤每一账页登记完毕时,应当结出本页发生额合计及余额,在该账页最末一行“摘要”栏注明“ 转次页”或“过次页”,并将这一金额记入下一页第一行有关金额栏内,在该行“ 摘要”栏注明“ 承前页”,以保持账簿记录的连续性,便于对账和结账。

⑥账簿记录发生错误时,不得刮擦、挖补或用退色药水更改字迹,而应采用规定的方法更正。

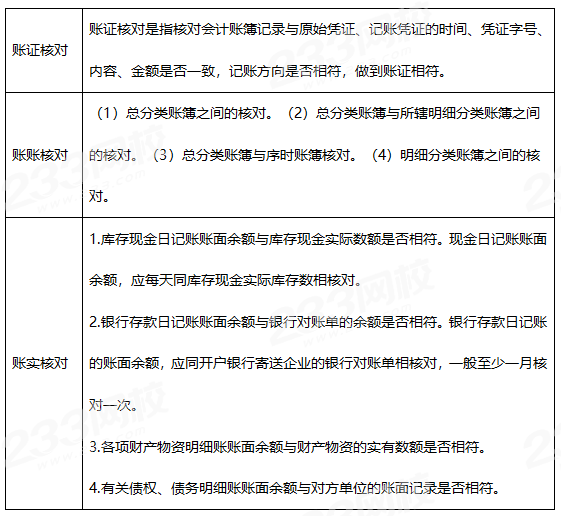

1、对账

2、结账

结账是一项将账簿记录定期结算清楚的账务工作。在一定时期结束时,(如月末、季末或年末),为了编制财务报表,需要进行结账,具体包括月结、季结、年结。

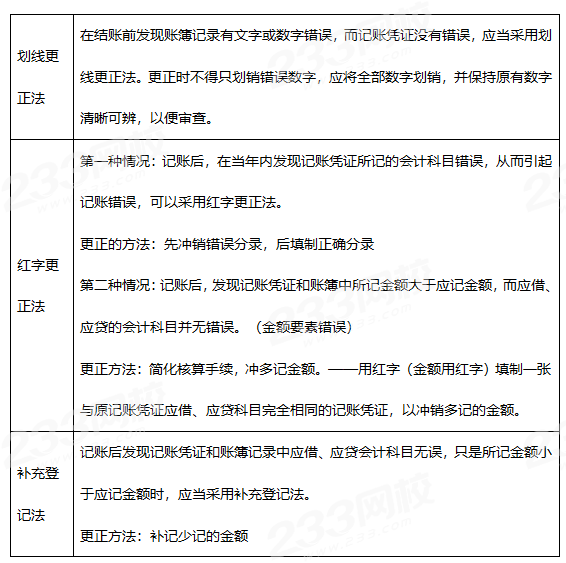

【考点五】错账更正的方法

备考2023年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材解析班 (紧扣考试方向,盘点考点) | |

教材精讲班 (深度讲解,横扫知识点) | ||

习题班 (习题讲解,掌握题感) | ||

强化阶段 | 真题解析班 (解读真题考点) | |

回炉考点班 (导师在线讲解,强化巩固) | ||

冲刺阶段 | 冲刺班 (高频考点串讲,举一反三) | |

| 模考金题班 (考前秘卷,真题演练) |

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。