一、概念:

财产清查,是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其实存数, 查明账存数与实存数是否相符的一种专门方法。

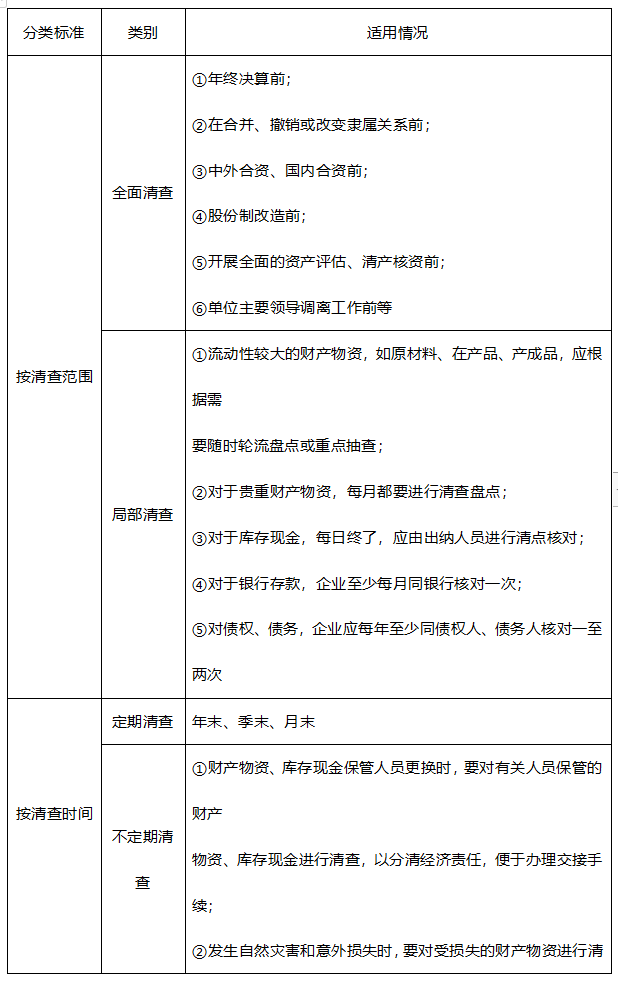

二、财产清查的种类:

三、财产清查的方法:

(1)货币资金的清查方法

库存现金的清查是采用实地点法确定库存现金的实存数,然后与库存现金日记账的账面余额相核对,确定账实是否相符。

对库存现金进行盘点时,出纳人员必须在场,有关业务必须在库存现金日记账中全部登记完毕。盘点结束后,应填制“库存现金盘点报告表”,作为重要原始凭证。

(2)银行存款的清查

银行存款的清查是采用与开户银行核对账目的方法进行的,即将本单位银行存款日记账的账簿记录与开户银行转来的对账单逐笔进行核对,来查明银行存款的实有数额。

银行存款日记账与银行对账单不一致的原因:

①可能是企业或银行一方或双方记账过程有错误;

②存在未达账项。

如果存在未达账项,就应该编制“银行存款余额调节表”,据以调节双方的账面余额,确定企业银行存款实有数。

一是企业已收款入账,银行尚未收款入账;(账>实)

二是企业已付款入账,银行尚未付款入账;(账<实)

三是银行已收款入账,企业尚未收款入账;(账<实)

四是银行已付款入账,企业尚未付款入账。(账>实)

(3)实物资产的清查方法

实地盘点法适用范围较广,大多数物资,都可采用这种方法。

技术推算法对于物体笨重、数量多和大量堆积的原材料,如煤炭、化工用盐等,难以逐一清查,可通过测量计算确定其实有数量。

盘存单既是记录盘点结果的书面证明,也是反映财产物资实存数的原始凭证。

(4)往来款项的清查方法

往来款项的清查一般采用发函询证的方法进行核对。往来款项清查以后,将清查结果编制“往来款项清查报告单”,填列各项债权、债务的余额。

四、财产清查结果的处理:

1.分析产生差异的原因和性质,提出处理建议;

2.积极处理多余积压财产,清理往来款项;

3.总结经验教训,建立和健全各项管理制度;

4.及时调整账簿记录,保证账实相符。

【多选题】下列各项中,关于财产清查方法表述正确的有( )。

A.银行存款的清查应采用与开户银行核对账目的方法

B.往来款项的清查通常采用发函询证的方法

C.库存现金的清查应采用实地盘点法

D.成堆、量大且价值不高,逐一清点的工作量和难度较大的实物资产应采用技术推算法

【判断题】编制银行存款余额调节表只是为了核对账目,不能为调节银行存款日记账账面余额的记账依据( )。

A.√

B.×

备考2023年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材解析班 (紧扣考试方向,盘点考点) | |

教材精讲班 (深度讲解,横扫知识点) | ||

习题班 (习题讲解,掌握题感) | ||

强化阶段 | 真题解析班 (解读真题考点) | |

回炉考点班 (导师在线讲解,强化巩固) | ||

冲刺阶段 | 冲刺班 (高频考点串讲,举一反三) | |

| 模考金题班 (考前秘卷,真题演练) |

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。