第二节 消费税法律制度

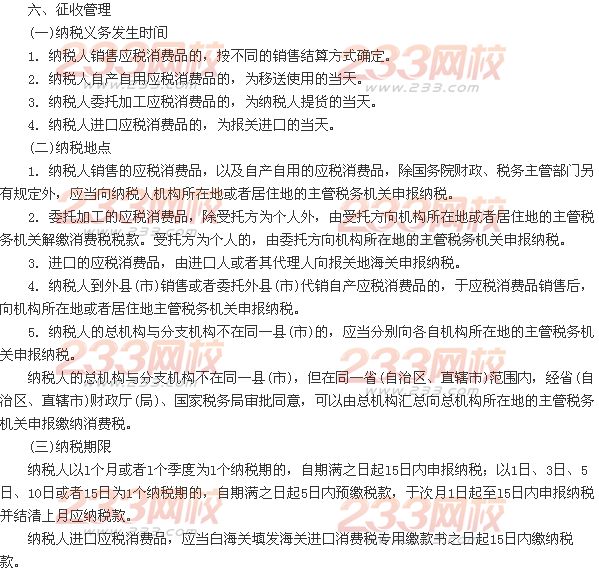

一、纳税人

二、征税范围

1.生产应税消费品。

2.委托加工应税消费品。

3.进口应税消费品。

4.商业零售金银首饰。

5.批发销售卷烟。

三、税目

1.烟。

(1)卷烟,包括甲类卷烟和乙类卷烟;(2)雪茄烟,雪茄烟的征收范围包括各种规格、型号的雪茄烟;(3)烟丝,烟丝的征收范围包括以烟叶为原料加工生产的不经卷制的散装烟。

2.酒及酒精。

(1)白酒。包括粮食白酒和薯类白酒;(2)黄酒;(3)啤酒;(4)其他酒;(5)酒精。

3.化妆品。

4.贵重首饰及珠宝玉石。

5.鞭炮、焰火。

6.成品油。

(1)汽油;(2)柴油;(3)石脑油;(4)溶剂油;(5)航空煤油;(6)润滑油;(7)燃料油。

7.汽车轮胎。

8.摩托车。

9.小汽车。

10.高尔夫球及球具。

11.高档手表。

12.游艇。

13.木制一次性筷子。

14.实木地板。

四、税率

五、应纳税额的计算

(一)销售额的确定

1.从价计征销售额的确定。

2.从量计征销售数量的确定。

3.复合计征销售额和销售数量的确定。

4.特殊情形下销售额和销售数量的确定。

(二)应纳税额的计算

1.生产销售应纳消费税的计算。

(1)实行从价定率计征消费税的,其计算公式为:

应纳税额=销售额×比例税率

(2)实行从量定额计征消费税的,其计算公式为:

应纳税额=销售数量×定额税率

(3)实行从价定率和从量定额复合方法计征消费税的,其计算公式为:

应纳税额=销售额×比例税率+销售数量×定额税率

现行消费税的征税范围中,只有卷烟、白酒采用复合计算方法。

(4)应纳税额计算举例。

2.自产自用应纳消费税的计算。

(1)实行从价定率办法计征消费税的,其计算公式为:

组成计税价格=(成本+利润)÷(1-比例税率)

应纳税额=组成计税价格×比例税率

(2)实行复合计税办法计征消费税的,其计算公式为:

组成计税价格=(成本+利润+自产自用数量X定额税率)÷(1-比例税率)

应纳税额=组成计税价格×比例税率+自产自用数量X定额税率

(3)应纳税额计算举例。

3.委托加工应纳消费税的计算。

(1)实行从价定率办法计征消费税的,其计算公式为:

组成计税价格=(材料成本+加工费)÷(1-比例税率)

应纳税额=组成计税价格×比例税率

(2)实行复合计税办法计征消费税的,其计算公式为:

组成计税价格=(材料成本+加工费+委托加工数量X定额税率)÷(1-比例税率)

应纳税额=组成计税价格×比例税率+委托加工数量×定额税率

(3)应纳税额计算举例。

4.进口环节应纳消费税的计算。

(1)从价定率计征消费税的,其计算公式为:

组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率)

应纳税额=组成计税价格×消费税比例税率

公式中所称“关税完税价格”,是指海关核定的关税计税价格。

(2)实行复合计税办法计征消费税的,其计算公式为:

组成计税价格:(关税完税价格+关税+进口数量×定额税率)÷(1-消费税比例税率)

应纳税额:组成计税价格×消费税比例税率+进口数量X定额税率

(3)应纳税额计算举例。

(三)已纳消费税的扣除

1.外购应税消费品已纳税款的扣除。

(1)外购已税烟丝生产的卷烟;

(2)外购已税化妆品原料生产的化妆品;

(3)外购已税珠宝、玉石原料生产的贵重首饰及珠宝、玉石;

(4)外购已税鞭炮、焰火原料生产的鞭炮、焰火;

(5)外购已税汽车轮胎(内胎和外胎)原料生产的汽车轮胎;

(6)外购已税摩托车零件生产的摩托车(如用外购两轮摩托车改装三轮摩托车);

(7)外购已税杆头、杆身和握把为原料生产的高尔夫球杆;

(8)外购已税木制一次性筷子原料生产的木制一次性筷子;

(9)外购已税实木地板原料生产的实木地板;

(10)外购已税石脑油为原料生产的应税消费品;

(11)外购已税润滑油原料生产的润滑油。

2.委托加工收回的应税消费品已纳税款的扣除。

(1)以委托加工收回的已税烟丝为原料生产的卷烟;

(2)以委托加工收回的已税化妆品原料生产的化妆品;

(3)以委托加工收回的已税珠宝、玉石原料生产的贵重首饰及珠宝、玉石;

(4)以委托加工收回的已税鞭炮、焰火原料生产的鞭炮、焰火;

(5)以委托加工收回的已税汽车轮胎原料生产的汽车轮胎;

(6)以委托加工收回的已税摩托车零件生产的摩托车;

(7)以委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆;

(8)以委托加工收回的已税木制一次性筷子原料生产的木制一次性筷子;

(9)以委托加工收回的已税实木地板原料生产的实木地板;

(10)以委托加工收回的已税石脑油为原料生产的应税消费品;

(11)以委托加工收回的已税润滑油原料生产的润滑油。

为帮助考生更好备战2014年初级会计职称考试,财政部会计资格评价中心组织专家对2014年初级会计职称考试教材进行了适当调整、修订。点击进入免费试听考试教材变化详情>>

好消息:

一.现网校免费赠送试题、习题及讲义资料,只限前1000位考友哦!绝对震撼,数量有限,先到先得,不用考虑了,抢到就是赚到,您还在等什么?点击进入咨询>>

二.2014年课件已开课,免费试听2014年备考攻略,不需要花一分钱即可得到。点击试听>>

说明:因考试政策、内容不断变化与调整,233网校初级会计职称站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!