[考试内容]

第一节 企业所得税法律制度

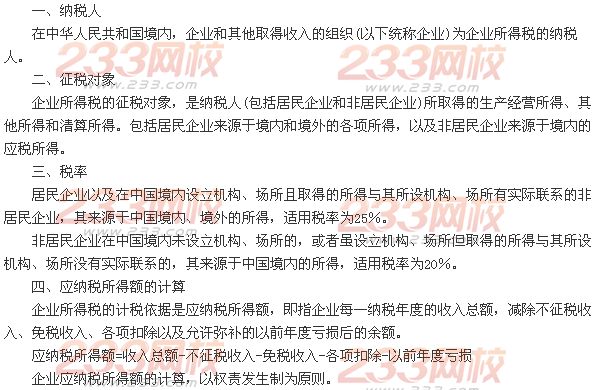

(一)收入总额

企业收入总额是指以货币形式和非货币形式从各种来源取得的收入。包括:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入以及其他收入。

(二)不征税收入

1.财政拨款。

2.依法收取并纳入财政管理的行政事业性收费、政府性基金。

3.国务院规定的其他不征税收入。

(三)税前扣除项目

企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

(四)扣除标准

1.工资、薪金支出。

企业发生的合理的工资薪金支出,准予扣除。

2.职工福利费、工会经费、职工教育经费。

企业发生的职工福利费、工会经费、职工教育经费按标准扣除。未超过标准的按实际发生数额扣除,超过扣除标准的只能按标准扣除。

3.社会保险费。

4.借款费用。

5.利息费用。

6.汇兑损失。

7.公益性捐赠。

企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予在计算应纳税所得额时扣除。

8.业务招待费。

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

9.广告费和业务宣传费。

企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入l5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

10.环境保护专项资金。

企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金,准予扣除。上述专项资金提取后改变用途的,不得扣除。

11.保险费。

企业参加财产保险,按照规定缴纳的保险费,准予扣除。

12.租赁费。

13.劳动保护费。

企业发生的合理的劳动保护支出,准予扣除。

14.有关资产的费用。

企业转让各类固定资产发生的费用,允许扣除。企业按规定计算的固定资产折旧费、无形资产和递延资产的摊销费,准予扣除。

15.总机构分摊的费用。

16.资产损失。

17.依照有关法律、行政法规和国家有关税法规定准予扣除的其他项目。如会员费、合理的会议费、差旅费、违约金、诉讼费用等。

(五)不得扣除项目

1.向投资者支付的股息、红利等权益性投资收益款项。

2.企业所得税税款。

3.税收滞纳金。

4.罚金、罚款和被没收财物的损失。

5.超过规定标准的捐赠支出。

6.赞助支出。

7.未经核定的准备金支出。

8.企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息。

9.与取得收入无关的其他支出。

(六)亏损弥补

企业某一纳税年度发生的亏损可以用下一年度的所得弥补,下一年度的所得不足以弥补的,可以逐年延续弥补,但最长不得超过5年。而且,企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。

(七)非居民企业的应纳税所得额

五、资产的税收处理

(一)固定资产

在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。

(二)生产性生物资产

(三)无形资严

在计算应纳税所得额时,企业按照规定计算的无形资产摊销费用,准予扣除。

(四)长期待摊费用

长期待摊费用,是指企业发生的应在1个年度以上或几个年度进行摊销的费用。

(五)投资资产

企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除。企业在转让或者处置投资资产时,投资资产的成本,准予扣除。

(六)存货

企业使用或者销售存货,按照规定计算的存货成本,准予在计算应纳税所得额时扣除。

(七)资产损失

企业发生的资产损失,应在按税法规定实际确认或者实际发生的当年申报扣除,不得提前或延后扣除。

六、应纳税额的计算

企业所得税的应纳税额的计算公式为:应纳税额:应纳税所得额×适用税率-减免税额-抵免税额

七、税收优惠

(一)免税收入

1.国债利息收入。

2.符合条件的居民企业之间的股息、红利等权益性投资收益。

3.在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。

4.符合条件的非营利组织的收入。

5.股权分置改革中,上市公司因股权分置改革而接受的非流通股股东作为对价注入资产和被非流通股股东豁免债务,上市公司应增加注册资本或资本公积,不征收企业所得税。

(二)减、免税所得

1.免征企业所得税的项目。

2.减半征收企业所得税的项目。

3.从事国家重点扶持的公共基础设施项目投资经营的所得。

4.从事符合条件的环境保护、节能节水项目的所得。

5.符合条件的技术转让所得。

6.非居民企业取得的来源于中国境内的所得。

7.小型微利企业。

8.高新技术企业。

(三)民族自治地方的减免税

(四)加计扣除

1.研究开发费用。

2.安置残疾人员及国家鼓励安置的其他就业人员所支付的工资。

(五)应纳税所得额抵扣

创业投资企业从事国家需要重点扶持和鼓励的创业投资,可以按投资额的一定比例抵扣应纳税所得额。

(六)加速折旧

企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法。

(七)减计收入

企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入,可以在计算应纳税所得额时减计收入。

(八)应纳税额抵免

企业购置用于环境保护、节能节水、安全生产等专用设备的投资额,可以按一定比例实行税额抵免。

八、源泉扣缴

(一)扣缴义务人

在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业,就其取得的来源于中国境内的所得应缴纳的所得税,实行源泉扣缴,以支付人为扣缴义务人。

(二)扣缴方法

扣缴企业所得税应纳税额的计算公式为:

扣缴企业所得税应纳税额=应纳税所得额×实际征收率

(三)扣缴管理

扣缴义务人,由县级以上税务机关指定,并同时告知扣缴义务人所扣税款的计算依据、计算方法、扣缴期限和扣缴方式。

九、特别纳税调整

(一)特别纳税调整的范围

企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整。

(二)关联方之间关联业务的税务处理

(三)核定应纳税所得额

企业不提供与其关联方之间业务往来资料,或者提供虚假、不完整资料,未能真实反映其关联业务往来情况的,税务机关有权依法核定其应纳税所得额。

(四)补征税款和加收利息

税务机关依照规定作出纳税调整,需要补征税款的,应当补征税款,并按照国务院规定加收利息。

(五)纳税调整的时效

企业与其关联方之间的业务往来,不符合独立交易原则,或者企业实施其他不具有合理商业目的安排的,税务机关有权在该业务发生的纳税年度起10年内,进行纳税调整。

十、企业所得税的征收管理

(一)纳税地点

1.居民企业的纳税地点。

除税收法律、行政法规另有规定外,居民企业以企业登记注册地为纳税地点;但登记注册地在境外的,以实际管理机构所在地为纳税地点。

2.非居民企业的纳税地点。

非居民企业在中国境内设立机构、场所的,以机构、场所所在地为纳税地点。

(二)纳税期限

企业所得税按年计征,分月或者分季预缴,年终汇算清缴,多退少补。纳税年度自公历l月1日起至12月31日止。

(三)纳税申报

按月或按季预缴的,应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

为帮助考生更好备战2014年初级会计职称考试,财政部会计资格评价中心组织专家对2014年初级会计职称考试教材进行了适当调整、修订。点击进入免费试听考试教材变化详情>>

好消息:

一.现网校免费赠送试题、习题及讲义资料,只限前1000位考友哦!绝对震撼,数量有限,先到先得,不用考虑了,抢到就是赚到,您还在等什么?点击进入咨询>>

二.2014年课件已开课,免费试听2014年备考攻略,不需要花一分钱即可得到。点击试听>>

说明:因考试政策、内容不断变化与调整,233网校初级会计职称站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!