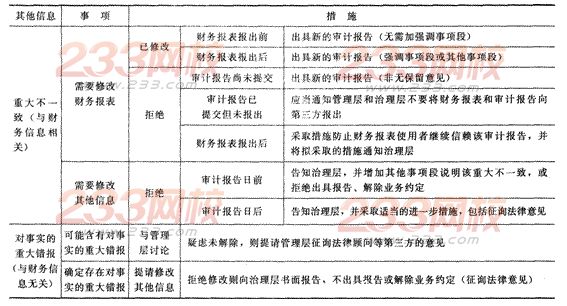

五、含有已审计财务报表的文件中的其他信息重大不一致和对事实的重大错报的审计措施

【例题·多选题】如果审计报告日前获取的其他信息与已审计财务报表中的信息存在重大不一致,应当修改其他信息而被审计单位不同意修改时,下列措施中.注册会计师应采取的可能有()。

A.在审计报告中增加其他事项段说明该重大不一致

B.发表保留或否定意见的审计报告

C.拒绝出具审计报告

D.解除业务约定

【答案】ACD

本章小结:

针对本章内容,应理解四种审计意见类型发表的条件,熟悉不同意见下审计报告的格式和内容,理解注册会计师对比较信息的审计责任及对审计意见的影响,掌握发现重大不一致或对事实的重大错报时的措施。

指南:2014年注会考试资格审核5月5日至16日 费用 科目搭配 准考证 注会考试难吗?

热点:2014注册会计师考试该怎么复习?

考试大纲 辅导讲义下载 讲师解读注册备考攻略