2015《审计》综合题易考点:风险评估程序

现阶段进入2015年注会强化提高冲刺备考期,为帮助考生们在最后阶段提高备考效率,我们根据2015年注册会计师考试大纲为考生们总结了《审计》科目的选择题、简答题和综合题易考点,下面我们一起来复习2015《审计》综合题易考点:风险评估程序。

本考点能力等级:

能力等级 3—— 综合运用能力

考生应当在理解基本理论、基本原理和相关概念的基础上,在比较复杂的职业环境上,坚守职业价值观、遵循职业道德、坚持职业态度,综合运用相关专业学科知识和职业技能解决实务问题。

本知识点属于《审计》科目第七章风险评估第二节风险评估程序、信息来源以及项目组内部的讨论的内容。

综合题易考点:风险评估程序

(一)风险评估程序的定义

风险评估程序,是指注册会计师为了解被审计单位及其环境,识别和评估财务报表重大错报风险而实施的审计程序。

【解读】“风险评估程序”是几种单项审计程序(3.2)的组合。注册会计师根据了解的被审计单位及其环境具体内容,选择一个或多个单项审计程序,从而构成“风险评估程序”。

比如,注册会计师了解被审计单位内部控制时,可能选择“询问、观察、检查”等单项审计程序(教材P137,7.4),从而构成了解内部控制的“风险评估程序”;

比如,注册会计师了解被审计单位“对财务业绩的衡量和评价”(7.3)时,可能选择“询问、检查、分析程序”等单项审计程序(教材P134,7.3),从而构成了解被审计单位对财务业绩的衡量和评价的“风险评估程序”。

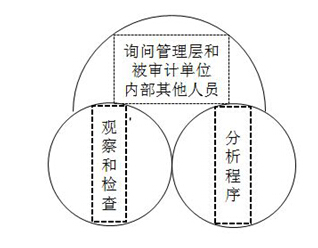

风险评估程序主要包括询问、观察和检查、分析程序,如下图所示:

(二)风险评估程序的目的

注册会计师实施风险评估程序,其目的是为了识别和评估财务报表重大错报风险,包括财务报表层次的重大错报风险和认定层次(各类交易、账户余额和披露)重大错报风险。

(三)风险评估程序的内容

1.询问管理层和被审计单位内部其他人员

询问管理层和被审计单位内部其他人员是注册会计师了解被审计单位及其环境的一个重要信息来源。具体内容如下表:

|

|

询问对象 |

询问内容 |

|

(1) |

管理层和财务负责人(比如上市公司的CEO和CFO) |

(1)管理层所关注的主要问题。如新的竞争对手、主要客户和供应商的流失、新的税收法规的实施以及经营目标或战略的变化等 (2)被审计单位最近的财务状况、经营成果和现金流量 (3)可能影响财务报告的交易和事项,或者目前发生的重大会计处理问题,如重大的购并事宜等 (4)被审计单位发生的其他重要变化。如所有权结构、组织结构的变化,以及内部控制的变化等 |

|

(2) |

治理层(比如上市公司的独立董事) |

了解编制财务报表的环境 |

|

(3) |

内部审计人员 |

了解本年度针对被审计单位内部控制设计和运行有效性而实施的内部审计程序,以及管理层是否根据实施这些程序的结果采取了适当的应对措施 |

|

(4) |

参与生成、处理或记录复杂或异常交易的员工 |

评价被审计单位选择和运用某项会计政策的恰当性 |

|

(5) |

内部法律顾问 |

了解有关信息,如诉讼、遵守法律法规的情况、影响被审计单位的舞弊或舞弊嫌疑、产品保证、售后责任、与业务合作伙伴的安排(如合营企业)和合同条款的含义等 |

|

(6) |

营销或销售人员 |

了解被审计单位营销策略的变化、销售趋势或与客户的合同安排 |

热点推荐: