本考点能力等级:

能力等级1——知识理解能力

考生应当理解注册会计师执业所需专业学科的基本理论、基本原理和相关概念。

本知识点属于《审计》科目第一章审计概述第二节审计要素的内容。

选择题易考点:财务报表(审计五要素之二)

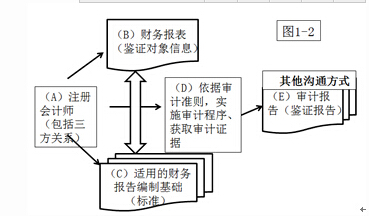

1.在财务报表审计中,财务报表即为鉴证对象信息。

2.鉴证对象是否适当是注册会计师能否将一项业务作为审计业务或其他鉴证业务予以承接的前提条件。

3.适当的鉴证对象应当同时具备下列条件:

(1)鉴证对象可以识别;

2)不同的组织或人员对鉴证对象按照既定标准进行评价或计量的结果合理一致;

(3)注册会计师能够收集与鉴证对象有关的信息,获取充分、适当的证据,以支持其提出适当的鉴证结论。

4.管理层和治理层(如适用)在编制财务报表时需要:

(1)根据相关法律法规的规定确定适用的财务报告编制基础;

(2)根据适用的财务报告编制基础编制财务报表;

(3)在财务报表中对适用的财务报告编制基础作出恰当的说明。编制财务报表要求管理层根据适用的财务报告编制基础运用判断作出合理的会计估计,选择和运用恰当的会计政策。