2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年审计预习阶段备考知识点进行了更新,快来一起学习!

【考点1】库存现金的实质性程序

(一)核对库存现金日记账与总账的金额是否相符,检查非记账本位币库存现金的折算汇率及折算金额是否正确。注册会计师测试现金余额的起点是,核对库存现金日记账与总账的金额是否相符。如果不相符,应查明原因,必要时应建议作出适当调整。

(二)制定监盘计划

1、监盘时间:上午上班前或下午下班时。

2、监盘范围:已收到但未存入银行的各部门经管的现金、零用金、找换金等。一般包括被审计单位各部门经管的所有现金。

3、参加人员:现金出纳、会计主管必须参加,注册会计师进行监盘。

4、监盘方式:最好实施突击性检查。

5、用途:用于控制测试或实质性程序

(三)监盘库存现金的步骤与方法主要有:

(1)查看被审计单位制定的盘点计划,以确定监盘时间。对库存现金的监盘最好实施突击性的检查,时间最好选择在上午上班前或下午下班时,监盘范围一般包括被审计单位各部门经管的所有现金。

(2)查阅库存现金日记账并同时与现金收付凭证相核对。一方面检查库存现金日记账的记录与凭证的内容和金额是否相符;另一方面了解凭证日期与库存现金日记账日期是否相符或接近。

(3)检查被审计单位现金实存数,并将该监盘金额与库存现金日记账余额进行核对,如有差异,应要求被审计单位查明原因,必要时应提请被审计单位作出调整;如无法查明原因,应要求被审计单位按管理权限批准后作出调整。若有冲抵库存现金的借条、未提现支票、未作报销的原始凭证,应在库存现金监盘表中注明,必要时应提请被审计单位作出调整。

(4)在非资产负债表日进行监盘时,应将监盘金额调整至资产负债表日的金额,并对变动情况实施程序。

(四)抽查大额库存现金收支。查看大额现金收支,并检查原始凭证是否齐全、原始凭证内容是否完整、有无授权批准、记账凭证与原始凭证是否相符、账务处理是否正确、是否记录于恰当的会计期间等项内容。

(五)检查库存现金是否在财务报表中作出恰当列报。根据有关规定,库存现金在资产负债表的货币资金项目中反映,注册会计师应在实施上述审计程序后,确定库存现金账户的期末余额是否恰当,进而确定库存现金是否在资产负债表中恰当披露。

【考点2】银行存款的实质性程序

1、获取银行存款余额明细表

(1)获取银行存款余额明细表,复核加计是否正确,并与总账数和日记账合计数核对是否相符;

(2)检查折算汇率及折算金额是否正确。

如果对被审计单位银行账户的完整性存有疑虑,例如,当被审计单位可能存在账外账或资金体外循环时,注册会计师可以考虑额外实施以下实质性程序:

(1)注册会计师在企业人员陪同下到中国人民银行或基本存款账户开户行查询并打印《已开立银行结算账户清单》,观察银行办事人员的查询、打印过程,并检查被审计单位账面记录的银行人民币结算账户是否完整。

(2)结合其他相关细节测试,关注交易相关单据中被审计单位的收(付)款银行账户是否均包含在注册会计师已获取的开立银行账户清单内。

2、实质性分析程序

计算银行存款累计余额应收利息收入,比较应收利息收入与实际利息收入的差异是否恰当。

3、检查银行存款账户发生额

(1)结合银行账户性质,分析不同账户发生银行存款日记账漏记银行交易的可能性,获取相关账户相关期间的全部银行对账单。

(2)利用数据分析等技术,对比银行对账单上的收付款流水与被审计单位银行存款日记账的收付款信息是否一致,对银行对账单及被审计单位银行存款日记账记录进行双向核对。

注册会计师通常可以考虑选择以下银行账户进行核对:基本户,余额较大的银行账户,发生额较大且收付频繁的银行账户,发生额较大但余额较小、零余额或当期注销的银行账户,募集资金账户等。

针对同一银行账户,注册会计师可以根据具体情况实施下列审计程序:

①选定同一期间(月度、年度)的银行存款日记账、银行对账单的发生额合计数 (借方及贷方)进行总体核对。

②对银行对账单及被审计单位银行存款日记账记录进行双向核对,即在选定的账户和期间,从被审计单位银行存款日记账上选取样本,核对至银行对账单,以及自银行对账单中进一步选取样本,与被审计单位银行存款日记账记录进行核对。在运用数据分析技术时,可选择全部项目进行核对。核对内容包括日期、金额、借贷方向、收付款单位、 摘要等。

对相同金额的一收一付、相同金额的多次转入转出等大额异常货币资金发生额,检查银行存款日记账和相应交易及资金划转的文件资料,关注相关交易及相应资金流转安排是否具有合理的商业理由。

(3)浏览资产负债表日前后的银行对账单和被审计单位银行存款账簿记录,关注是否存在大额、异常资金变动以及大量大额红字冲销或调整记录,如存在,需要实施进一步的审计程序。

4、取得并检查银行对账单和银行存款余额调节表

(1)取得并检查银行对账单

①取得被审计单位加盖银行印章的银行对账单,注册会计师应对银行对账单的真实性保持警觉,必要时,亲自到银行获取对账单,并对获取过程保持控制。此外,注册会计师还可以观察被审计单位人员登录并操作网银系统导出信息的过程,核对网银界面的真实性,核对网银中显示或下载的信息与提供给注册会计师的对账单中信息的一致性;

②将获取的银行对账单余额与银行日记账余额进行核对,如存在差异,获取银行存款余额调节表;

③将被审计单位资产负债表日的银行对账单与银行询证函回函核对,确认是否一致。

(2)取得并检查银行存款余额调节表:

①检查调节表中加计数是否正确,调节后银行存款日记账余额与银行对账单余额是否一致。

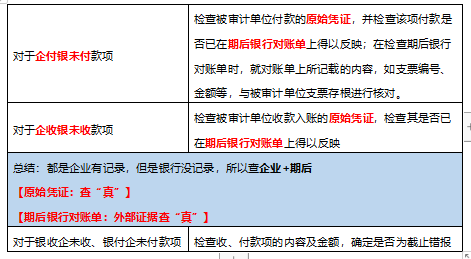

②检查调节事项(★★★★★)

③关注长期未达账项,查看是否存在挪用资金等事项。

④特别关注银付企未付、企付银未付中支付异常的领款事项,包括没有载明收款人、签字不全等支付事项,确认是否存在舞弊。

5、函证银行存款余额,编制银行函证结果汇总表,检查银行回函。

注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序,除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低。如果不对这些项目实施函证程序,注册会计师应当在审计工作底稿中说明理由。

银行业金融机构应当自收到符合规定的询证函之日起10个工作日内,按照要求将回函直接回复会计师事务所或交付跟函注册会计师。

6、检查银行存款账户存款人是否为被审计单位,若存款人非被审计单位,应获取该账户户主和被审计单位的书面声明,确认资产负债表日是否需要提请被审计单位进行调整。

7、关注是否存在质押、冻结等对变现有限制或存在境外的款项。如果存在,是否已提请被审计单位作必要的调整和披露。

8、对不符合现金及现金等价物条件的银行存款在审计工作底稿中予以列明,以考虑对现金流量表的影响。

9、抽查大额银行存款收支的原始凭证,检查原始凭证是否齐全、记账凭证与原始凭证是否相符、账务处理是否正确、是否记录于恰当的会计期间等项内容。检查是否存在非营业目的的大额货币资金转移,并核对相关账户的进账情况;如有与被审计单位生产经营无关的收支事项,应查明原因并作相应的记录。

10、检查银行存款收支的截止是否正确。选取资产负债表日前后若干张、一定金额以上的凭证实施截止测试,关注业务内容及对应项目,如有跨期收支事项,应考虑是否提请被审计单位进行调整。

11、检查银行存款是否在财务报表中作出恰当列报。根据有关规定,企业的银行存款 在资产负债表的“货币资金”项目中反映,所以,注册会计师应在实施上述审计程序后, 确定银行存款账户的期末余额是否恰当,进而确定银行存款是否在资产负债表中恰当披 露。此外,如果企业的银行存款存在抵押、冻结等使用限制情况或者潜在回收风险,注册会计师应关注企业是否已经恰当披露有关情况。