2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年审计预习阶段备考知识点进行了更新,快来一起学习!

【考点】集团和组成部分

1、集团,是指由所有组成部分构成的整体,并且所有组成部分的财务信息包括在集团财务报表中。集团至少拥有一个以上的组成部分。

组成部分,是指某一实体或某项业务活动,其财务信息由集团或组成部分管理层编制并应包括在集团财务报表中。

母公司、子公司、合营企业以及按权益法或成本法核算的被投资实体,或者集团本部、分支机构可被视为组成部分。职能部门、生产过程、单项产品或劳务(或一组产品或劳务)或地区可被视为组成部分。

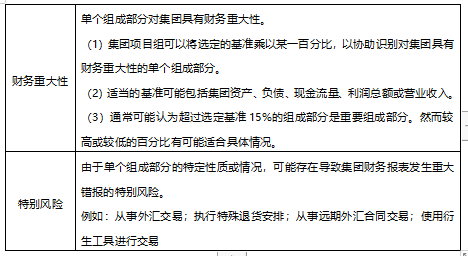

2、重要组成部分

3、集团财务报表是指包括一个以上组成部分财务信息的财务报表。集团财务报表也指没有母公司但处在同一控制下的各组成部分编制的财务信息所汇总生成的财务报表。

集团审计,是指对集团财务报表进行的审计。

集团审计意见,是指对集团财务报表发表的审计意见。

4、集团项目合伙人,是指负责某项集团审计业务及其执行并代表事务所在对集团财务报表出具的审计报告上签字的合伙人。

集团项目组,是指参与集团审计的,包括集团项目合伙人在内的所有合伙人和员工。

组成部分注册会计师,是指基于集团审计目的,按照集团项目组的要求,对组成部分财务信息执行相关工作的注册会计师。

如果基于集团审计目的,集团项目组成员对组成部分财务信息执行相关工作,该成员也是组成部分注册会计师。

5、集团管理层,是指负责编制集团财务报表的管理层。组成部分管理层,是指负责编制组成部分财务信息的管理层。集团层面控制,是指集团管理层设计、执行和维护的与集团财务报告相关的控制。

6、集团层面控制,是指集团管理层设计、执行和维护的与集团财务报告相关的控制。

7、合并过程,是指(1)通过合并、比例合井、权益法或成本法,在集团财务报表中对组成部分财务信息进行确认、计量、列报与披露;(2)对没有母公司但处在同一控制下的各组成部分编制的财务信息进行汇总。