注册会计师《审计》考试属于全面考核,重视基础。在近几年的考试中题目更加灵活,偏向实务;考生在备考时要注意客观题需全面掌握,对于主观题在课后需花费更多的时间去理解和灵活运用。小编整理汇总了审计历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《审计》历年考试真题及答案:第二十三章

第三节 贷款和担保以及商业关系、家庭和私人关系

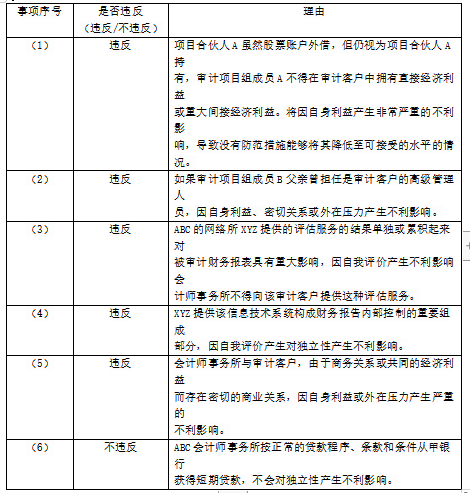

上市公司甲银行是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目在甲银行2017年度财务报表审计中遇到下列事项;

(1)项目合伙人A注册会计师将其股票账户长期借给好友使用。2017年7月,好友通过该股票账户买入甲银行股票2000股,2017年9月卖出,亏损1000元。

(2)审计项目组成员B的父亲曾任甲银行负责信贷的副行长,于2017年5月退休。B于2017年7月1日加入甲银行审计项目组。

(3)甲银行计划于2018年5月处置一组金额重大的不良贷款,聘请XYZ公司对该组不良贷款2017年末的价值进行了评估,参考XYZ公司建议的价值区间计提了减值准备并确定了处置底价。

(4)2017年6月,为满足新金融工具相关会计准则的要求,甲银行聘请XYZ公司对信息系统中有关金融资产分类.估值和减值模型的设置提出修改建议并编写系统功能说明书。对信息系统的修改由第三方供应商负责实施。

(5)甲银行和XYZ公司的合作协议约定,在甲银行牵头的债务重组项目中,XYZ公司向甲银行推介潜在重组方,甲银行优先推荐XYZ公司为重组项目提供税务咨询服务。

(6)2017年12月,ABC会计师事务所按正常的贷款程序.条款和条件从甲银行获得短期贷款500万元,用于支付员工年终奖金。该笔贷款对ABC会计师事务所不重大。

要求:针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

参考解析:

第六节 为审计客户提供非鉴证服务

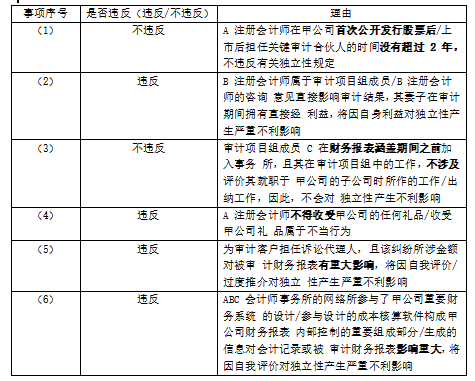

ABC 会计师事务所委派 A 注册会计师担任上市公司甲公司 2015 年度财务报表审计项目合 伙人。ABC 会计师事务所和 XYZ 公司处于同一网络。审计项目组在审计中遇到下列事项:

(1)甲公司于 2014 年 8 月首次公开发行股票并上市。A 注册会计师自 2010 年度起担任甲公司财务报表审计项目合伙人。

(2)2015 年 10 月,审计项目组就某重大会计问题咨询了事务所技术部的 B 注册会计师。B 注册会计师的妻子于 2015 年 6 月购买了甲公司的股票,于 2015 年 12 月卖出。

(3)审计项目组成员 C 曾任甲公司重要子公司的出纳,2014 年 10 月加入 ABC 会计师事务所,2015 年 9 月加入甲公司审计项目组,参与审计固定资产项目。

(4)A 注册会计师受邀参加了甲公司年度股东大会。全体参会人员均获得甲公司生产的移动硬盘作为礼品。

(5)甲公司聘请 XYZ 公司担任某合同纠纷的诉讼代理人,诉讼结果将对甲公司财务报表产生重大影响。

(6)甲公司购买的成本核算软件由 XYZ 公司和一家软件公司共同开发和推广。该软件公司不是 ABC 会计师事务所的审计客户或其关联实体。

要求: 针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

参考解析:

.png")