近日,财政部发布关于印发中国注册会计师三项审计准则的通知,分别修订了审计准则第1601、1603、1604号。此次准则将于2022年1月1日起施行。对于考生而言,最为关切的是准则变化对于考试教材的影响,目前考试教材暂未公布,我们不妨先来看看考试准则到底有哪些变化,将会对哪些章节变化产生影响呢?

具体公告:

关于印发《中国注册会计师审计准则第1601号——审计特殊目的财务报表的特殊考虑》等三项准则的通知

关于印发《<中国注册会计师审计准则第1601号——审计特殊目的财务报表的特殊考虑>应用指南》等三项应用指南的通知

审计准则主要修订的内容:

审计特殊目的财务报表的特殊考虑

审计单一财务报表和财务报表特定要素的特殊考虑

对简要财务报表出具报告的业务

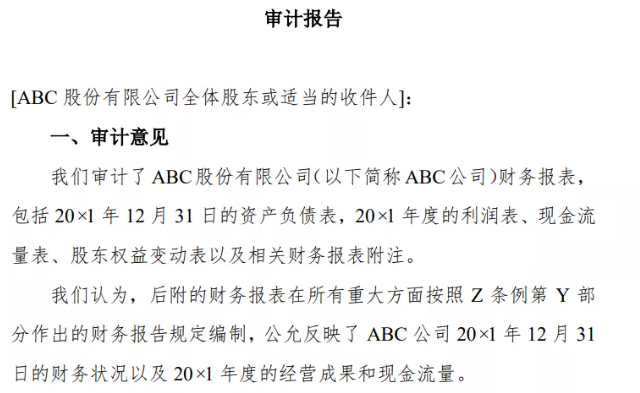

为帮助注册会计师更好的理解和运用审计准则,在应用指南中还通过举例的方式规范审计准则的使用。例如:对按照监管机构作出的财务报告规定(本例为公允列报的编制基础)编制的上市实体整套财务报表出具的审计报告。

(图片来源:中注协)

新准则对《审计》教材变动的影响:

小编预计新准则对审计教材的变动影响较小,因为新公布准则主要涉及教材第四编及第五编,涵盖17到19章三章的内容,主要集中在第十九章审计报告部分。涉及内容包括:审计单一财务报表和财务报表特定要素、及出具简要财务报表报告。可能会在非无保留意见审计报告部分、在审计报告中增加强调事项段等部分进行调整。备考审计科目的考生可以利用2021年的教材踏实备考,待考试教材公布后,我们会第一时间对考试教材进行解读,帮助考生更合理的备考!