2021年注册会计师备考战役已经打响,很多小伙伴已经在前进的路上了。出题都是以教材为核心的,考试就是一个多做题、多做题、多做题的过程。233网校学霸君为大家整理了《经济法》章节高频知识点,希望大家都顺利通过考试。 添加学霸君微信【ks233wx11】,2021我们一起过!

【注册会计师章节习题】|【历年真题】|【教材精讲视频免费看】

.png")

《经济法》第六章高频知识点:股份有限公司

一、公司财务会计报告

(一)公司财务会计报告的内容

1、资产负债表

2、利润表

3、现金流量表

4、附注

(二)财务会计报告的编制、验证和公示

1、公司财备会计报告应当由董事会负责编制,并对其真实性、完整性和准确性负责。

2、公司应当依法聘用会计师事务所对财务会计报告审查验证。公司聘用、解聘承办公司审计业务的会计师事务所,依照公司章程的规定,由股东会、股东大会或者董事会决定。

3、股份有限公司的财务会计报告应当在召开股东大会年会的20日前置备于本公司,供股东查阅;公开发行股票的股份有限公司(上市公司)必须公告其财务会计报告。

二、利润分配规则

1、利润分配规则有以下几个要点:

(1)公司只能向股东分配税后利润;

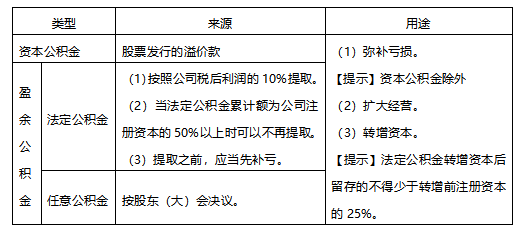

(2)分配当年税后利润之前,必须提取税后利润的10%列入法定公积金,法定公积金累计额为公司注册资本的50%以上的,可以不再提取;

(3)公司的法定公积金不足以弥补以前年度亏损的,在依照上述规定提取法定公积金之前,应当先用当年利润弥补亏损;

(4)公司可以自愿从税后利润中提取任意公积金但须由股东会或者股东大会作出决议;

(5)弥补亏损和提取公积金后所余税后利润通常应按股东持股比例分配

【注意】公司可能因未提取法定公积金而遭行政处罚。县级以上人民政府财政部门可以责令公司补提法定公积金,并对公司课处不超过20万元的行政罚款。

2、公积金

2021,跟着学霸君一起拿下注册会计师!你还在等什么?快加学霸君微信号【ks233wx11】,一起进群学习吧!

扫码拉您进2021注册会计师备考微信群 |

扫码下载APP在线刷题 | |

提醒订阅:为了帮助大家及时获取注册会计师考试内容,点击【下载233网校APP】,学霸君会及时给您推送提醒通知!

相关推荐:

【提前备考】注会提前考?!如何备考才能稳步通关?别慌,233网校注会讲师“天团”,轻松带你过考,点击试听>>