2021年注册会计师备考战役已经打响,很多小伙伴已经在前进的路上了。出题都是以教材为核心的,考试就是一个多做题、多做题、多做题的过程。233网校学霸君为大家整理了《经济法》章节高频知识点,希望大家都顺利通过考试。

【注册会计师章节习题】|【历年真题】|【教材精讲视频免费看】

《经济法》第七章高频知识点:证券欺诈的法律责任

一、虚假陈述行为

1、虚假陈述行为的界定

(1)虚假陈述的具体表现:

①未按规定披露(方式、时间上);

②虚假记载;

③误导性陈述;

④重大遗漏。

(2)虚假陈述行为的情形:

①发行人、上市公司和其他信息披露义务人在招股说明书、公司债券募集办法、上市公告书、公司定期报告、临时报告及其他文件中作出虚假陈述;

②律师事务所、会计师事务所、资产评估机构等专业性证券服务机构在其出具的法律意见书、审计报告、资产评估报告及参与制作的其他文件中作出虚假陈述;

③上述人等在向证券监管部门提交的各种文件、报告和说明中作出虚假陈述;

④发行人、上市公司和其他信息披露义务人未按照规定披露信息,包括未按照规定的方式进行披露、未及时披露等;

⑤在证券发行、交易及其相关活动中的其他虚假陈述。

2、虚假陈述行为的行政责任

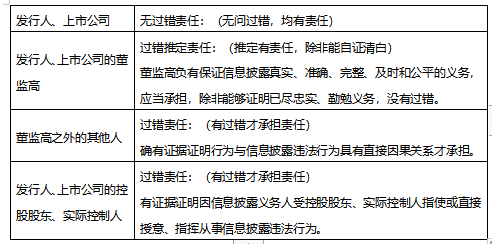

(1)责任划分:

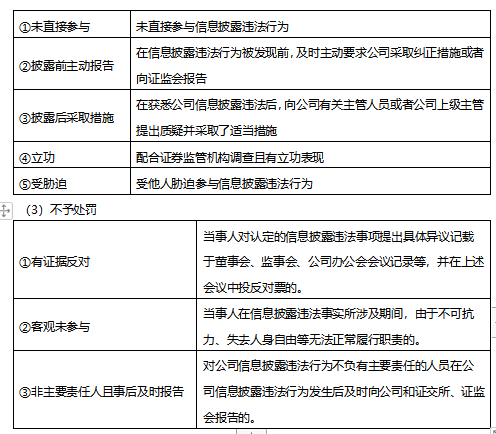

(2)从轻或减轻处罚

【提示】不得单独作为不予处罚情形的认定:

①不直接从事经营管理;

②能力不足、无相关职业背景;

③任职时间短、不了解情况;

④相信专业机构或者专业人员出具的意见和报告;

⑤受到股东、实际控制人控制或者其他外部干预。

(4)从重处罚

①不配合证券监管机构监管或者拒绝、阻碍证券监管机构及其工作人员执法,甚至以暴力、威胁及其他手段干扰执法。

②在信息披露违法案件中变造、隐瞒、毁灭证据,或者提供伪证,妨碍调查。

③两次以上违反信息披露规定并受到行政处罚或证交所纪律处分

④有不良诚信记录并记入证券期货诚信档案

3、虚假陈述行为的民事责任

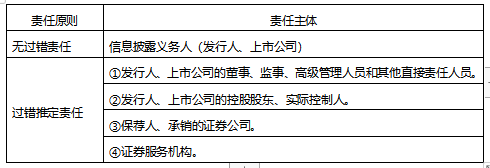

(1)责任划分

(2)因果推定

①投资人买入的时间:虚假陈述实施日后,至揭露日或更正日之前;

②损失的时间:投资人在虚假陈述揭露日或者更正日及以后,因卖出该证券发生亏损,或者因持续持有该证券而产生亏损。

【解释】被告举证证明原告具有以下情形的,人民法院应当认定虚假陈述与损害结果之间不存在因果关系:

①在虚假陈述揭露日或者更正日之前已经卖出证券;

②在虚假陈述揭露日或者更正日及以后进行的投资;

③明知虚假陈述存在而进行的投资;

④损失或者部分损失是由证券市场系统风险等其他因素所导致;(而非因虚假记载)

⑤属于恶意投资、操纵证券价格的。

其中实施日:

①指定信息披露媒体发布虚假陈述文件的日期,即可以确定为虚假陈述实施日。

②对于隐瞒和不履行信息披露义务的,则应以法定期限的最后一个期日为虚假陈述实施日。

二、内幕交易行为

内幕交易,是指证券交易内幕信息的知情人和非法获取内幕信息的人利用内幕信息买卖其所持有的该公司的证券,或者泄露该信息或建议他人买卖该证券的行为。

内幕交易三种情形:(1)自行买卖;(2)泄露信息,他人买卖;(3)建议他人买卖。

1、内幕人员

(1)内幕信息的知情人员

①发行人的董事、监事、高级管理人员;

②持有上市公司5%以上股份的股东及其董事、监事、高级管理人员,公司的实际控制人及其董事、监事、高级管理人员;

③发行人控股的公司及其董事、监事、高级管理人员;

④由于所任公司职务可以获取公司有关内幕信息的人员;

⑤证监会工作人员及由于法定职责对证券的发行、交易进行管理的其他人员;

⑥保荐人、承销的证券公司、证券交易所、证券登记结算机构、证券服务机构的有关人员。

(2)非法获取内幕信息的人员

①采用不正当手段获取内幕信息:窃取、骗取、套取、窃听、利诱、刺探或私下交易等手段获取内幕信息;

②内幕信息知情人员的近亲属或关系密切人员,在内幕信息敏感期内,自己交易或者明示、暗示他人交易,或者泄露信息给他人交易;

③在内幕信息敏感期内,与内幕信息知情人员联络、接触,自己交易或明示、暗示他人交易,或泄露信息给他人交易,相关交易行为明显异常,且无正当理由或正当信息来源的。

2、内幕消息(但凡能影响“股份”波动,就是内幕消息)

证券交易内幕信息的知情人和非法获取内幕信息的人,在内幕信息公开前,不得买卖该公司的证券,或者泄露该信息,或者建议他人买卖该证券。

【总结】凡涉及公司的经营、财务或者对该公司证券的市场价格有重大影响的尚未公开的信息,均属于内幕信息。

3、不属于内幕交易的情形

(1)持有或者通过协议、其他安排与他人共同持有上市公司5%以上股份的自然人、法人或其他组织收购该上市公司的;

(2)按照事先订立的书面合同、指令、计划从事相关证券、期货交易的;

(3)依据已被他人披露的信息进行交易的;

(4)交易具有其他正当理由或者正当信息来源的。

4、短线交易

【注意】买入后6个月内卖出是指最后一笔买入时点起算6个月内卖出的;卖出后6个月内又买入是指最后一笔卖出时点起算6个月内又买入的。

三、操纵市场行为

1、基本概念

操纵市场是指单位或者个人以获取利益或者减少损失为目的,利用其资金、信息等优势或者滥用职权影响证券市场价格,制造证券市场假象,诱导或者导致投资者在不了解事实真相的情况下作出买卖证券的决定,扰乱证券市场秩序的行为。

2、操纵证券市场行为的认定

(1)单独或者通过合谋,集中资金优势、持股优势或者利用信息优势联合或者连续买卖,操纵证券交易价格或者证券交易量;

(2)与他人串通,以事先约定的时间、价格和方式相互进行证券交易,影响证券交易价格或者证券交易量;

(3)在自己实际控制的账户之间进行证券交易,影响证券交易价格或者证券交易量;

(4)以其他手段操纵证券市场:

①利用修改计算机信息系统存储数据的方法,人为操纵股票价格。

②某些投资者通过在短时间内对某只股票频繁以高价申报买入,在成交前又撤单的行为操纵股票价格获利。

③某些投资者故意在开盘竞价阶段以大量涨停价买入,但在最后时刻又撤单,影响股票交易量和开盘价格。

④某些证券投资咨询机构和个人,利用其从事证券投资咨询业务的地位和优势,在咨询报告发布前,买入报告推荐的证券,并在报告向社会公众发布后卖出该种证券的行为。

2021,跟着学霸君一起拿下注册会计师!你还在等什么?快加学霸君微信号【ks233wx11】,一起进群学习吧!

扫码拉您进2021注册会计师备考微信群 |

扫码下载APP在线刷题 | |

提醒订阅:为了帮助大家及时获取注册会计师考试内容,点击【下载233网校APP】,学霸君会及时给您推送提醒通知!

相关推荐:

【提前备考】注会提前考?!如何备考才能稳步通关?别慌,233网校注会讲师“天团”,轻松带你过考,点击试听>>