2022年注册会计师考试时间为8月26-28日,其中会计、税法、经济法、财务成本管理分两批次进行,注会考试在考场中遇到相同考题的可能性极低,但是注会考试遵循着“重者恒重”的原则,相同的真题考点也有可能极大概率会在考场遇到哦,考前争分夺秒,一起考点速记!

考点9-第六章公司法律制度-独立董事

1、不得担任独立董事的情形:(总结:本质不独立的情形)

①在上市公司或其附属企业任职的人员及其直系亲属、主要社会关系;

②直接或间接持有上市公司已发行股份1%以上或者是上市公司前10名股东中的自然人股东及其“直系亲属”;

③在直接或间接持有上市公司已发行股份5%以上的股东单位或在上市公司前5名股东单位任职的人员及其“直系亲属”;

④最近1年内曾经具有前三项所列举情形的人员;

⑤为上市公司或者其附属企业提供财务、法律、咨询等服务的人员等。

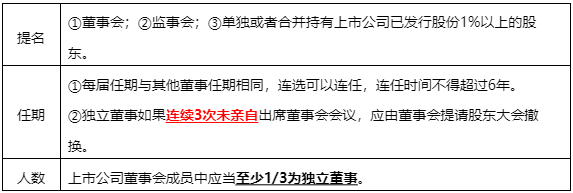

2、独立董事的要求

3、独立董事应当对上市公司的以下重大事项向董事会或股东大会发表独立意见:

①提名、任免董事;

②聘任或解聘高级管理人员;

③公司董事、高级管理人员的薪酬;

④上市公司的股东、实际控制人及其关联企业对上市公司现有或新发生的总额高于300万元或高于上市公司最近经审计净资产值的5%的借款或其他资金往来,以及公司是否采取有效措施回收欠款;

⑤独立董事认为可能损害中小股东权益的事项。

4、独立董事的特别职权

①重大关联交易应由独立董事认可后,提交董事会讨论。

【解释】重大关联交易:上市公司拟与关联人达成的总额高于300万元或高于上市公司最近经审计净资产值的5%的关联交易。

②向董事会提议聘用或解聘会计师事务所。

③向董事会提请召开临时股东大会。

④提议召开董事会。

⑤独立聘请外部审计机构和咨询机构。

⑥在股东大会召开前公开向股东征集投票权。

【注意】独立董事行使上述职权应当取得全体独立董事的1/2以上同意。

开启考点速记>>

加入2022年注册会计师考试真题交流群,可以一起讨论难点、分享考前心情、互相解答疑难问题,考后也可以分享考场趣事、吐槽考试难度、分享题目对答案。

相关推荐:2022注册会计师成绩查询时间及入口|合格标准