财务预算是综合性预算,包括现金预算、利润表预算和资产负债表预算。

1、现金预算

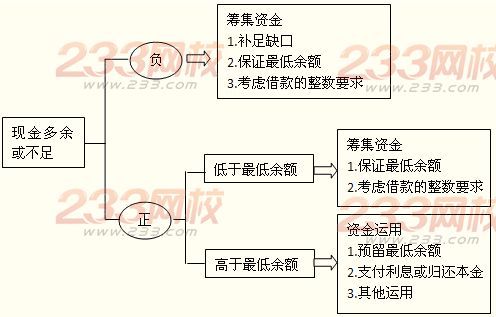

现金预算的内容包括现金收入、现金支出、现金多余或不足的计算,以及现金的筹措和运用。

现金预算的结构

| -20% | -10% | 0 | 10% | 20% | |

| 单价 | 0 | 20000 | 40000 | 60000 | 80000 |

| 单位变动成本 | 64000 | 52000 | 40000 | 28000 | 16000 |

| 固定成本 | 48000 | 44000 | 40000 | 36000 | 32000 |

| 销量 | 24000 | 32000 | 40000 | 48000 | 56000 |

2、利润表预算的编制

财务报表预算主要为企业财务管理服务,是控制企业资金、成本和利润总量的重要手段。因其可以从总体上反映一定期间企业经营的全局情况,通常称为企业的“总预算”。

3、资产负债表预算的编制

资产负债表预算与实际的资产负债表内容、格式相同,只不过数据是反映预算期末的财务状况。该表是利用本期期初资产负债表,根据销售、生产、资本等预算的有关数据加以调整编制的。