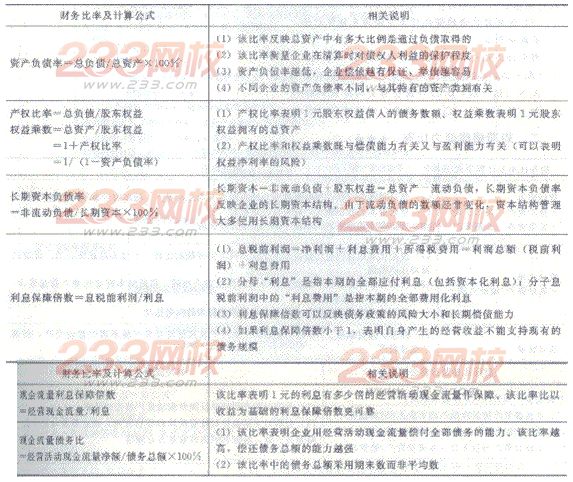

三、长期偿债能力比率(★★)

影响长期偿债能力的其他因素:

(1)长期租赁(指经营租赁);(2)债务担保;(3)未决诉讼。

【例题2·多选题】下列关于长期偿债能力比率计算公式中,不正确的有()。

A.长期资本负债率一负债总额/长期资本×100%

B.现金流量利息保障倍数一经营现金流量÷负债总额

C.利息保障倍数=息税前利润/利息

D.现金流量债务比=经营活动现金流量净额÷利息费用×100%

【答案】ABD

【解析】长期资本负债率一非流动负债/长期资本×100%;现金流量利息保障倍数一经营现金流量÷利息费用;现金流量债务比=经营现金流量净额÷债务总额×100%。