2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《财务成本管理》预习阶段备考知识点进行了更新,快来一起学习!

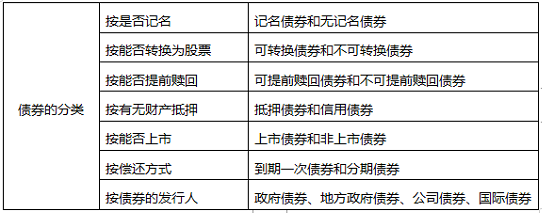

一、债券的类型

二、债券价值的评估方法

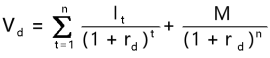

(一)债券的估值模型

1、基本模型

2、其他模型

(1)平息债券,是指利息在期间内平均支付的债券。支付的频率可能是一年一次、半年一次或每季度一次等。

(2)纯贴现债券,是指承诺在未来某一确定日期按面值支付的债券。这种债券在到期日前购买人不能得到任何现金支付,也称为“零息债券”。在到期日一次还本付息的债券,实际上也是一种纯贴现债券,只不过到期日不是按面值支付而是按本利和作单笔支付。

(3)流通债券,是指已发行并在二级市场上流通的债券。

特点:到期时间小于债券发行在外的时间。估值时需要考虑现在至下一次利息支付的时间因素,估值的时点不在发行日,可以是任何时点,会产生“非整数计息期”问题。

(二)债券价值的影响因素

1、面值:面值越大,债券价值越大。

2、票面利率:票面利率越大,债券价值越大。

3、折现率:折现率越大,债券价值越小。

【注意】债券定价的基本原则

①折现率等于债券票面利率时,债券价值就是其面值;

②如果折现率高于债券票面利率时,债券的价值就低于面值;

③如果折现率低于债券票面利率时,债券的价值就高于面值。

4、计息期:债券付息期越短价值越低的现象,仅出现在折价出售的状态。如果债券溢价出售,则情况正好相反。

(1)对于折价发行的债券,加快付息频率,价值下降;

(2)对于溢价发行的债券,加快付息频率,价值上升;

(3)对于平价发行的债券,加快付息频率,价值不变

5、到期时间:债券的到期时间,是指当前日至债券到期日之间的时间间隔。