2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《财务成本管理》预习阶段备考知识点进行了更新,快来一起学习!

2023年注会取证新考季——试听入口

第十章预习考点:可转换债券

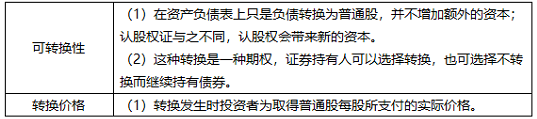

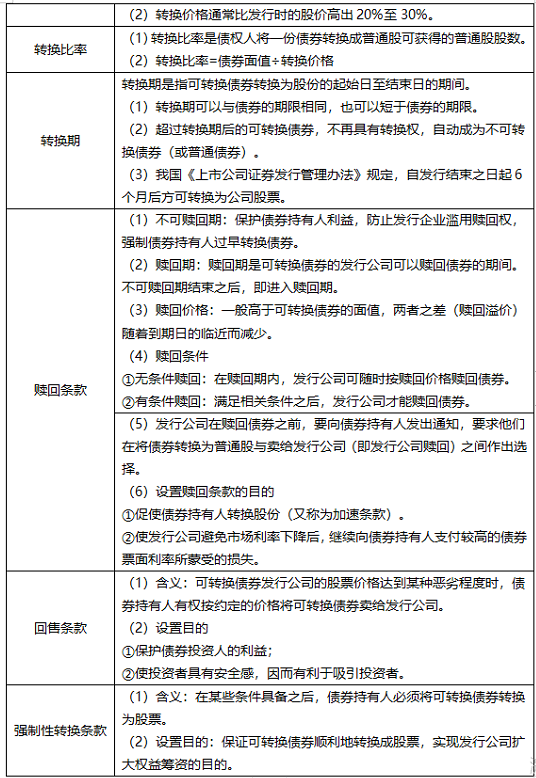

(一)可转换债券的主要条款

(二)可转换债券的筹资成本

1、底线价值:可转换债券的底线价值,是纯债券价值和转换价值两者中的较高者。

(1)纯债券价值

①纯债券价值是不含看涨期权的普通债券的价值。

②纯债券价值=利息现值+本金现值

(2)转换价值

①转换价值是债券转换成的股票价值。

②转换价值=股价×转换比例

③股价=P0×(1+g)t(P0为当前股价;g为年增长率)

2、筹资方案的修改

(1)前提:可转换债券的税前成本低于普通债券的利率,对投资人缺乏吸引力。

(2)修改途径:①提高每年支付的利息;②提高转换比例;③延长赎回保护期。

(三)可转换债券筹资的优点和缺点

1、优点:

(1)与普通债券相比,可转换债券使得公司能够以较低的利率取得资金,降低了公司前期的筹资成本。

(2)与普通股相比,可转换债券使得公司取得了以高于当前股价出售普通股的可能性,有利于稳定公司股票价格。

2、缺点:

(1)股价上涨风险。如果转换时股票价格大幅上涨,公司只能以较低的固定转换价格换出股票,会降低公司的股权筹资额。

(2)股价低迷风险。如果股价没有达到转股所需要的水平,可转换债券持有者没有如期转换普通股,则公司只能继续承担债务;在订有回售条款的情况下,公司短期内集中偿还债务的压力会更明显。

(3)筹资成本高于普通债券。尽管可转换债券的票面利率比普通债券低,但是加入转股成本之后的总筹资成本比普通债券要高。

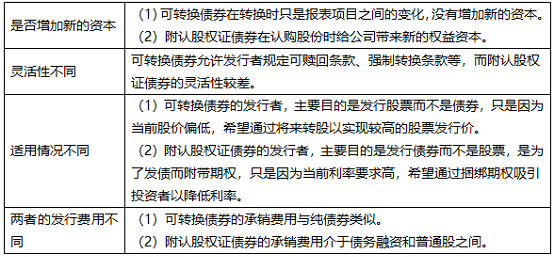

(四)可转换债券和附认股权证债券的区别